保险公司赔偿项目(795万赔付金,看了221件真实理赔案例!他们都是怎么理赔成功的?)

公司法 | 2023年06月16日 | 阅读:165 | 评论:2

在和大家的交流中,我发现很多人在买保险之前的第一个困惑是,保险真的会赔付吗?

经常说有两种保险不赔:这个不赔,那个不赔!真的是这样吗?

目前我们处理的大部分索赔都是成功的索赔,也有一些异议索赔是通过努力成功解决的。

看看11月份我们协助理赔的数据:

11月份(4周加月底2天),我们协助221位用户完成理赔,总保费795万。

接下来给大家分享一下按险种理赔的情况。

1。重大疾病保险

目前理赔金额最高的是重疾险。

重疾险就是保险公司会直接给我们一笔钱,保额是保额的一定比例。

11月,共有13名用户成功申领了重疾保险:

11月份的索赔情况可以看如下:

1)甲状腺癌的风险率极高,13例中有10例为甲状腺癌,占76.9%;

我们非常害怕癌症,因为它是大病,不是大病,除了极少数情况。

甲状腺癌是一个罕见的例外。这种癌细胞是懒惰的,不活跃的,所以如果切断它,即使治愈了,也只能通过日常服药来维持甲状腺的功能。

手术费用不贵,一般在1-2万左右。

甲状腺癌的发病率有多高?

甲状腺癌在各保险公司的年度理赔报告中排名第一。

可见,无论男女,甲状腺癌都是理赔重灾区。

(注意这些朋友都是按照老定义买的重疾险,甲状腺癌可以100%赔付。但对于2021年1月31日后的重疾保险,甲状腺癌按轻症赔付。)

2)保险用户中女性比例非常高,13个用户中有11个是女性;

11月份的数据显示,女性申领重疾保险的概率远高于男性,占总数的84%。

甲状腺癌和乳腺癌是女性最常见的癌症。

女性理赔多还有一个原因是因为女性的保险意识更强,购买保险的用户占比更高。

买到的是更多的女人,失去的自然是更多的女人。

3)承担风险的年龄更年轻,90后占比非常高;

这是现代人压力大,熬夜加班的一个重要反馈。

在过去,许多人是幸运的。我还年轻,身体健康,不急着买保险。

但事实是,很多人都处于亚健康状态,得大病也不是老年人的专属,年轻人也很多。

而且很多朋友投保后很快就出险了,事后还庆幸有一份重疾险。

另外,年轻人还在奋斗,大部分没有积蓄。一旦得了重病,医药费和护理费都很困难,因为生病造成的收入损失也是最大的。

所以年轻人其实比其他年龄段的人更需要重疾险。

4)除了部分时间短、金额大的理赔,大部分理赔都比较快。

大部分重疾保险理赔都在20天左右完成。如果排除邮寄纸质材料的时间,很多都是一周内搞定,还是比较快的。

个人理赔需要的时间比较长,因为短期内风险和保额比较大,保险公司比较重视,查勘会比较多。同时需要的资料也比较详细,一两个时间会稍微长一点也是可以理解的。

比如口腔癌理赔96万保险金,比如2次重疾理赔,一次60万,一次85万,共计145万。

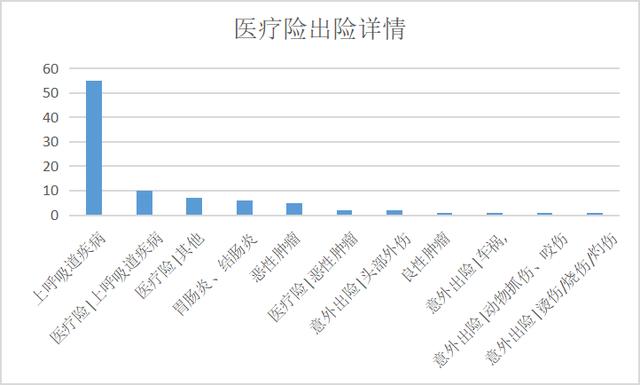

2。医疗保险

医疗保险,是一种报销型保险,用于报销我们的住院等医疗费用。

11月,共有68起医疗保险索赔得到解决(1-4周64起,最后两天4起)。

结合这两个数字,我们可以得出以下结论:

1)最高理赔金额为百万医疗保险

一直以来,我们的观点是,百万医保是为了解决重疾的医疗费用,为了防止家庭因病返贫,百万医保的实际理赔金额比较高。

比如2020年,风险之一是肺炎,住院时间长,医疗费用相对较高。

2)理赔数量最多的是儿童门诊和急诊保险,小额医疗保险应用广泛

上呼吸道疾病最主要的疾病是感冒,可以通过小额医保报销。

日常季节性感冒很常见,尤其是儿童,所以经常使用。

3)符合条件后,惠民保险可以报销大额医疗费用

近年来,惠民保险非常受欢迎。虽然保险不如百万医保,但是对于一些重疾,惠民保险也可以在医保的基础上报销一部分医疗费用。

所以,对于买不到医保的朋友,准备一份没有年龄限制,没有门槛的惠民保险,也能提供一些保障。

4)医保因为金额小理赔更快

相对于重疾险理赔,医疗险理赔的时效要好得多,平均一到两周就全部理赔完毕。

很明显,量比较少。而且很多互联网产品都支持在线理赔,直接在微信官方账号或APP上传视频资料和发票即可完成理赔申请,非常方便快捷。

有的理赔当天提交,当天理赔成功,很棒。

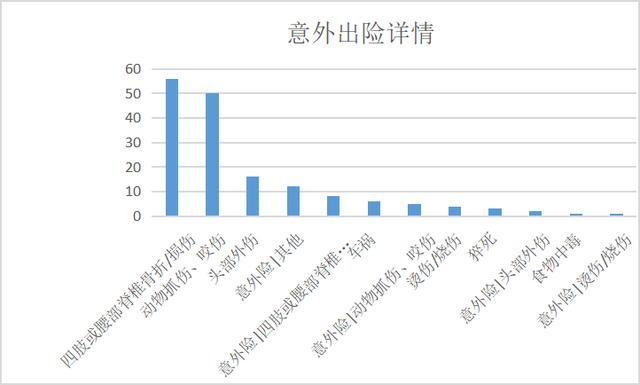

3。意外保险

意外保险理赔有这些规则:

1)该保险主要采用意外医疗的保险责任

意外险有三种责任:意外身故、意外伤残、意外医疗。

以前我们在选择成年人意外险的时候,请注意,有很多意外死亡和伤害的情况。意外医疗只要有一万以上保额,社保报销不限就够了。

事实上,很多意外医疗报销费用都不超过一万元。费用超过万元的,一般都要住院,可以用百万医保报销。

但确实需要重新强调意外医疗的实用性。如果关注无限社保,免赔额越低越好。

2)意外事故以骨折、外伤、猫爪狗咬为主,老人小孩意外较多。

看了我过去的文章,知道我在给老人和小孩配置保险的时候,通常都是强调意外险的重要性。

因为父母年纪大了,非常容易摔倒骨折,调皮捣蛋的孩子也容易摔倒被猫狗抓伤。这些是意外保险的范围。

理赔的情况也印证了这些观点。主要意外是少儿意外险和老年意外险。而出事的原因是他们过去观点一致。

所以,各位,家里有老人小孩没有意外险。请赶紧买一个,一两百就能排上。

目前有一定数量的案例,理赔可以体现买保险的注意事项。今天我就拿出两个经典案例和大家分享一下。

这篇论文是真实案例,因为涉及用户隐私,一些敏感信息被模糊了。

案例一:买保险就是买保额,两次重疾获赔145万

案例详情:

2021年1月25日,郭女士通过深蓝保险1V1服务咨询找到我们,。

保险配置: 2重疾保险

和谐健康福乐保险重疾保险: 50万保额,61岁理赔额外70%;

和谐健康福乐重疾保险: 50万保额,60岁前理赔,加50%保额。

医疗保险:未配置(针对新产品)

总保费:10501元。

2021年7月,郭女士来我们这里咨询重疾保险理赔事宜,因为最近确诊乳腺癌,随后我们的理赔专家跟进了郭女士的理赔援助。

索赔金额:145万

郭女士的两份重疾险可以额外赔付,最后两份保险理赔金额达145万。

由于郭女士出险时间较短,保险公司仔细核查,9月份保险金全部到账。

但也可以理解为投保时间短,金额大,保险公司重视,最后钱到位也很正常。

案例启示:

郭女士是一位很有保险意识的妈妈,提前为自己和孩子安排了保险。

而且,即使老公不同意,她也坚持给自己配置两份重疾险。事后,她很庆幸自己做出了这样的决定。

她的案例可以给我们实际上,我认为有三个。

1。保险意识值得学习

郭女士非常赞同保险。她在购买前阅读了大量的科普文章,最终决定购买该产品。

保险毕竟是金融产品,但是你了解之后会发现,保险其实并不难。了解一下,找专业的助手,避免踩坑。

2。买保险的话可以买保额

对于保险来说,保额是最重要的。

郭女士在找我们之前,其实是想买一份终身重疾险。与我们沟通需求后,我们建议她用一份终身的钱买两份定期重疾险,增加重疾险保障。

如果郭女士只买了一份50万的终身重疾险,她这次的理赔金额即使有额外赔付也只有85万,两份重疾险拿到154万保险金,哪个更好,大家自己判断吧。

3。现在是购买保险的最佳时机

郭女士在投保时,规划师推荐的医疗险产品也排除在乙肝保障范围之外,因此并不满意。【/br/】投保时间恰好在好健康险20年期产品上市前,郭女士也觉得不着急,想再等等。

结果还没买到就出险了。

所以很遗憾她的治疗没有百万医保报销医药费。

我们不知道明天和事故谁先来。买保险的最佳时机就是今天。产品优不优,核保结果好不好,首先要解决有没有的问题,再解决“优不优”的问题。

如果没有喜欢的保险,先买一份保障,等身体健康后再更换优秀的产品。万一发生意外,你还有保险垫底。

案例二:一月份宝宝不小心烫伤,理赔秒付

我们常说风险无法控制,何时何地发生都是未知。

作为一个普通人,未雨绸缪很重要,意外险的理赔就体现了这一点。

2020年6月,陈女士为宝宝配置了重疾险、医疗险和意外险,其中意外险保费每期56元。

2021年5月,陈女士的宝宝下肢不慎被开水烫伤,后送医院治疗。经过反复换药,伤情逐渐稳定。

治疗结束后,陈女士向我们的理赔专家咨询了意外险如何理赔的问题。理赔专家判断这种情况符合意外险的理赔标准,然后协助理赔。

理赔金额:治疗总费用1283元。

陈女士给孩子买的意外险,大保镖二意外险——儿童版。对于3000元以下的意外险理赔,无需邮寄纸质材料即可在线申请。

6月22日,陈女士准备了理赔所需的视频资料,经深蓝保险理赔专家核实后,提交给保险公司在线审核。

当天保险公司成功赔付1283元,耗时不到一天。

案例启示:

1。必须有意外保险。注意意外医疗的保障范围

意外险真的很便宜,一年几十几百就能买到,但是对老人小孩真的很实用。

日常摔伤、烫伤、猫咬狗咬都可以报销医药费,用一次保费就回来。

而且大部分意外险都没有健康告知,所以投保没有门槛,老年人可以购买。

不要啰嗦,准备好。

今天选择这两个案例,和大家分享一下重疾险和意外险的重要性以及保险是如何运作的。

想了解其他真实理赔案例,想让深蓝君继续更新,记得赞评论收藏,刷一下。我认为你能做到。【/br/】保险从购买到赔付有很多需要注意的事项。

理赔直接影响到我们的保险能否发挥作用,需要我们更加重视。

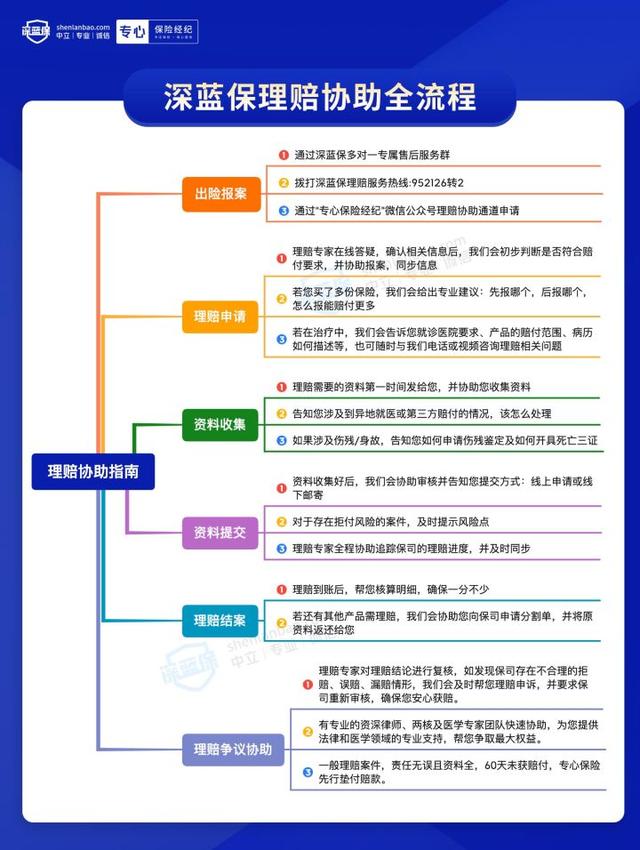

为了帮助理赔,我们还成立了专业团队,逐步优化我们的服务。目前,理赔援助流程深受用户欢迎。感兴趣的朋友可以了解一下:

所以如果你对理赔有什么疑问,可以在评论区提问,我会尽力为你解答。

本文标签: 保险公司一判决后会主动谈赔偿吗

温馨提示:本文是作者 科技紫微星座 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

- 01-26 法院出了判决书后保险公司会马上赔钱吗(女子投保后患癌索赔60万元遭拒 审判员独家回应:为何判决保险公司败诉?)

- 01-26 保险公司赔偿了还可以向当事人要赔偿么(签订赔偿协议后,被认定工伤还能赔偿吗?)

- 01-26 保险公司赔偿怎么说(这 6 大理赔技巧,保险公司不会轻易告诉你)

- 01-26 保险公司赔偿是给法院还是直接我给当事人(是否向医疗损害责任保险公司主张权利?)

- 01-26 保险公司谈赔偿当事人必须在(交通事故理赔时间是1天还是2个月,教你一招赔偿立马到手)

- 01-19 保险公司赔偿完了还起诉(买完保险出意外 保险公司不赔被起诉)

- 01-16 一审判决保险公司上诉(男子查出肿瘤后两家保险公司理赔一家拒赔,法院终审判需赔付)

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)