保险公司赔偿怎么说(这 6 大理赔技巧,保险公司不会轻易告诉你)

公司法 | 2023年06月16日 | 阅读:175 | 评论:1

最近朋友出了交通事故,向保险公司申请赔偿后却被拒赔。

当我的朋友谴责保险是一个谎言时,他说保险不会赔偿,保险不会赔偿...他问我怎么维权,我问他买的什么产品,他却说不出来。......

这是很多人的现状:花了很多钱买保险,却不知道买了什么,也不知道出了事能不能赔。

今天深蓝君通过一篇文章教你轻松理解保险理赔,具体内容如下:

保险是一种“看不见摸不着”的商品,从买保险到真正理赔可能有几十年的时间,所以老百姓对保险理赔存在一些误解。

误区一:只要买了保险,什么都可以赔

有些人不知道保险的种类很多,不知道不同种类的保险保障的东西不一样。他们认为如果他们买了保险,他们可以支付任何费用。

大家可能很难想象,经常有人拿着重疾险的合同,问感冒发烧住院能报销多少钱。

其实保险真的不是万能的。

误区二:保险公司通过拒赔赚钱

有人会想:保险公司不就是靠收保费吗?如果他们输的多,他们不是赚的少吗?

对于这个想法,沈兰军也表示理解,毕竟隔行如隔山。

事实上,在保险产品定价时,我们已经根据发病率、死亡率等大数据,预估了未来有多少人出险,需要赔付多少钱。对于保险公司来说,理赔是很正常的事情。

在“我交了保费,保险公司怎么花的?”在这篇文章里,我还提到:保险公司的主要利润来源是保费的投资收益,而不是靠拒赔赚钱。

误区三:小公司可以在索赔上作假

虽然沈兰军一直认为保险公司的成立背后都有强大的财团,根本不存在什么“小保险公司”,但还是有很多人认为没听过的公司理赔会不靠谱。

有数据,就有真相。我们来看看2018年理赔年报:

从图中可以看出,无论是中国人寿平安这样的大公司,还是你没听说过的小公司(如复星、吉祥),赔率基本都能达到97% 以上,理赔限额也没有明显区别。

而且保险法对理赔也有严格的要求:

第二十三条保险公司应当及时核实理赔申请。情况复杂的,应当在三十日内进行核实,否则赔偿被保险人或者受益人的损失。

所以,保险是一个关系国计民生的行业,是重点监管的行业。保险理赔非常安全可靠,可以放心购买。

二、轻松3步,读懂理赔既然保险安全可靠,为什么很多人还觉得保险理赔难?怎样才能避免踩坑?

下面,深蓝君就带着大家,走3个简单的步骤,看完理赔。

第一步:确认保险范围

保险不是万能的。每种保险都有不同的功能。不知道自己买的是什么保险,理赔的时候就没有方向了。

直接说结论:

意外险、医疗险、重疾险、寿险,每个险种的保障范围都不一样,谁也不能代替谁,也不能说谁比谁重要,这也是深蓝君一直强调保险是组合的原因。

第二步:确认产品覆盖范围

在确定了险种之后,我们还要看一下我们所购买的产品的具体保障范围。即使都是重疾险,不同公司的产品也有很多差异。

1。重疾险涵盖哪些内容?

重疾险的保障范围很明确,以条款中疾病的定义为准,哪种疾病属于重疾险,可以赔偿到什么程度,都会写的很清楚。

目前市面上99%的重疾险包含25种法定重疾,各公司理赔标准基本一致,这些疾病可以占到重疾险理赔的95%。

而我国对于轻症没有统一的标准,各公司的保障范围差异很大。

前段时间,某世界500强保险公司拒赔一事在网上闹得沸沸扬扬。

客户因为心脏病在医院做了冠状动脉介入手术,但是保险公司拒绝理赔,因为公司只保了需要开胸的冠状动脉搭桥手术,不保微创冠状动脉介入手术。

所以建议大家关注一下自己的重疾险是否包含高发病率和轻症。如果你有一些医学知识,也可以研究一下不同公司对同一疾病的理赔差异。

2。医疗保险涵盖哪些内容?

前段时间,沈兰军的朋友在医院做了痔疮手术,前后花了几万块钱,但是在申请赔偿的时候,被告知私立医院不在赔付范围内...

因此,在使用医疗保险时,一定要注意以下保障范围:

在确认符合承保范围后,可以根据具体的索赔规则(免赔额、赔偿比例等)进行报销。),详情见“一文读重疾险”。

3。意外险是什么?

保险中的“意外”这个术语和大家日常理解的有点不一样。意外险索赔的关键在于判断事故是否符合意外的定义:外因、突发、非疾病、非故意。

常见的交通事故、游泳溺水、触电、烧伤、烫伤、跌倒、高处空坠物等。都符合意外的定义,可以用意外险赔付。

猝死、中暑、高原反应都是病,跳楼自杀、故意自残都不符合“非故意”,这些情况都是不能摆平的。

如果发生意外最终导致死亡或残疾,可以获得赔偿。

其中,意外身故一次性赔付,买100万保额赔付100万,意外伤残根据具体伤残等级赔付100-100万。

4。人寿保险包括什么?

意外险只保意外身故,而寿险不区分死亡原因,意外身故、疾病身故甚至两年后自杀都可以得到赔偿。

寿险和意外险一样,也是一次性赔付,买100万保额就赔100万。我在我喜欢的保险里已经说得很清楚了。

第三步:确认哪些不赔

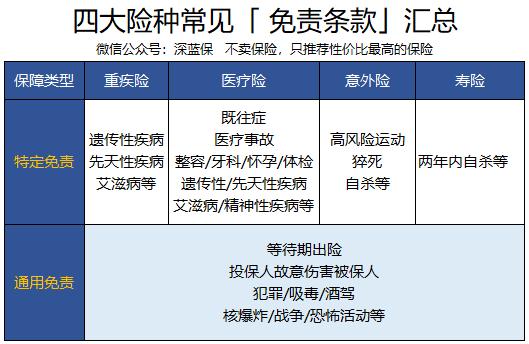

除了保险覆盖的内容,我们还要看看我们不能覆盖的内容。下表是我对常见免责声明的总结:

如图,除了一般的免责条款,每一个险种都有一些具体的免责条款。在如何理解术语?“,我也做了更系统更详细的分析。

沈兰君建议,如果有空,可以多看看条款。

事实上,每份保单的条款都写得清清楚楚,跟保险公司的牌子大不大,价格贵不贵,有没有熟人没有关系。

三、踏实3步,实操理赔买保险不是为了索赔,但是如果真的有风险,那该怎么办?

建议你仔细了解下面的流程,做到提前了解,以免有事发生时匆忙迷茫。

第一步:报告事故

报案的目的是为了保险公司尽快核实保险事故,也方便大家更快得到理赔。

很多产品条款规定事故发生10天内报告,但不是强制要求。《保险法》还规定,人身保险的理赔时效为五年,重大疾病、医疗和意外为两年。

报案时,我们最好提前准备好保险合同、被保险人的身份信息、事故发生的原因和结果等相关信息,提高报案效率。

此外,保险公司还有很多举报渠道,包括:

再次提醒大家,尽快报案,积极配合保险公司准备理赔资料。

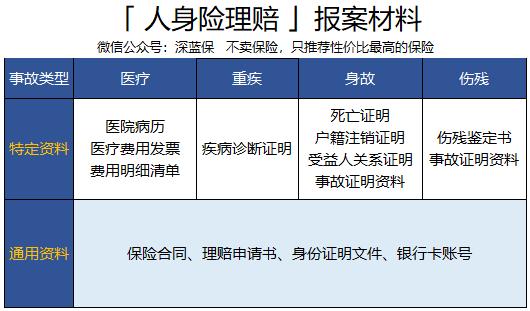

第二步:准备索赔材料

报案后,保险公司会有专人指导收集信息。下表还整理了主要索赔信息,供您参考。

近年来,为了优化客户理赔体验,许多公司可以在线提交理赔申请。

在《理赔案例:从住院到赔付,那惊心动魄的32天》中,朋友通过保险公司APP申请理赔,全程没有代理人协助,最终成功拿到30万重疾理赔。

第三步:保险公司审计

资料齐全后,会提交给保险公司的审计人员。简单的情况,只要符合标准,就可以进会计,一般几天之内就发工资了。

如果保险公司不同意理赔,就会进入以下两个环节:

总而言之,理赔是按照产品条款、相关医疗法律指引、公司运营指引进行的。

对于保险公司和理赔员来说,理赔只是每天按照流程进行的工作。只要符合理赔要求,就没有理由不赔付。

四、常见理赔问题答疑弄清楚理赔的条款和流程后,很多人可能还会有一些疑问。下面是大家问得比较多的几个问题:

1。如果买了多份保险,理赔时会不会互相影响?

保险索赔主要有两种方式:

想了解更多,点击阅读文章《多份保险如何赔付》。

2。保险公司能查到什么吗?

经常有人问我,我在外面的医疗机构查出甲状腺结节,十几年前因病住院。投保时是否应该告知保险公司?

我的建议是:如果你对健康建议有任何疑问,请如实告知。不要低估保险公司的调查能力,更不要相信“两年后可以赔付”这种不负责任的话。

在《索赔揭秘!保险公司真的什么都能查到吗?”,我也分享了几个真实案例,大家可以了解一下保险公司完整的调查流程。

3。遇到索赔纠纷怎么办?

即使有严格的索赔流程,有时人们对索赔信息的理解也存在差异,因此难免会产生索赔纠纷,一般可通过以下途径解决:

以上三个问题在我的回复中经常被问到。如果你还有其他问题,请在下面给我留言。

五、写在最后由于长期粗放式发展,保险在中国的口碑并不好。

甚至很多朋友,对保险一无所知,更别说买保险了,本能地认为保险是骗人的。

沈兰军认为,这些想法是不理性的。希望今天的科普能消除人们对保险理赔的误解,让更多的人把保险作为科学的风险管理工具。

更多理赔策略及案例,请点击我的头像,私信:理赔,即可查看。

如果今天的文章对你有帮助,请分享给你身边的朋友和家人:)

来源:微信微信官方账号“深蓝”

本文标签: 保险公司一判决后会主动谈赔偿吗

温馨提示:本文是作者 与你最近的营养师 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

- 01-26 法院出了判决书后保险公司会马上赔钱吗(女子投保后患癌索赔60万元遭拒 审判员独家回应:为何判决保险公司败诉?)

- 01-26 保险公司赔偿了还可以向当事人要赔偿么(签订赔偿协议后,被认定工伤还能赔偿吗?)

- 01-26 保险公司赔偿是给法院还是直接我给当事人(是否向医疗损害责任保险公司主张权利?)

- 01-26 保险公司谈赔偿当事人必须在(交通事故理赔时间是1天还是2个月,教你一招赔偿立马到手)

- 01-24 保险公司赔偿项目(795万赔付金,看了221件真实理赔案例!他们都是怎么理赔成功的?)

- 01-19 保险公司赔偿完了还起诉(买完保险出意外 保险公司不赔被起诉)

- 01-16 一审判决保险公司上诉(男子查出肿瘤后两家保险公司理赔一家拒赔,法院终审判需赔付)

网友点评

-

纸船

2022-03-15 10:31:34 回复

也是深蓝君一直强调保险是组合的原因。第二步:确认产品覆盖范围在确定了险种之后,我们还要看一下我们所购买的产品的具体保障范围。即使都是重疾险,不同公司的产品也有很多差异。1。重疾险涵盖哪些内容?重疾险的保障范围很明确,以条款中疾病的定义为准

-

小虎队

2022-03-15 19:19:51 回复

保险的理赔时效为五年,重大疾病、医疗和意外为两年。 报案时,我们最好提前准备好保险合同、被保险人的身份信息、事故发生的原因和结果等相关信息,提高报案效率。此外,保险公司还有很多举报渠道,包括:客户服务电话号码官方应用官方微信官方账号离线代理再次提醒大家,尽快报案,积极配合保险公司准备理赔资料。第

-

水手服

2022-03-15 18:16:52 回复

保险公司的主要利润来源是保费的投资收益,而不是靠拒赔赚钱。误区三:小公司可以在索赔上作假虽然沈兰军一直认为保险公司的成立背后都有强大的财团,根本不存在什么“小保险公司”,但还是有很多人认为没听过的公司理赔会不靠谱。有数据,就有真相。我们来看看2018年理赔年报: 从图中可以看出,无

-

冰火

2022-03-15 19:13:49 回复

医疗保险涵盖哪些内容?前段时间,沈兰军的朋友在医院做了痔疮手术,前后花了几万块钱,但是在申请赔偿的时候,被告知私立医院不在赔付范围内... 因此,在使用医疗保险时,一定要注意以下保障范围:医院范围:只能报公立还是私立?医院等级有什么要求吗?门诊住院:买了住院医疗保险,门诊是不能报销的。病房

本文已有1位网友发表了点评 - 欢迎您

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)