民间借贷纠纷适用法律(2021《民间借贷新规》6大法律要点)

债权债务 | 2023年06月16日 | 阅读:139 | 评论:3

2020年12月23日,最高人民法院通过《关于修改二十七件民事司法解释的决定》,对2020年8月20日发布的《关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》进行修改,自2021年1月1日起施行。(以下统称为“新规”)

两次修订与2015年颁布实施的民间借贷司法解释(以下简称“旧规定”)相比,进行了多项重大修改,将直接影响自然人、法人、非法人组织之间的融资行为。

因此,结合新规的重点变化,笔者将从利率保护上限的调整、新规实施前后对利率保护规则的影响、复利上限的调整、逾期利息的计算、再贷款的限制、无效借贷关系的认定等六个重点进行解读。

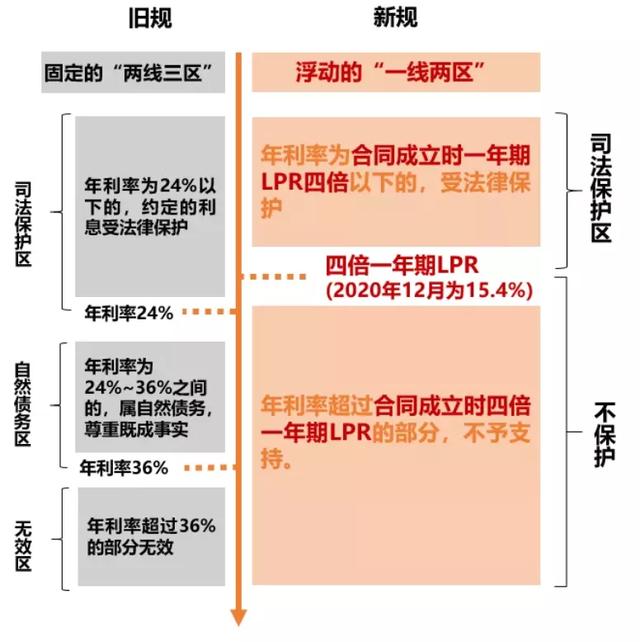

一、利率保护上限的调整

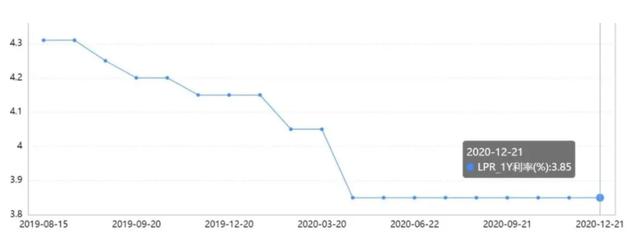

利率保护上限,通俗地说就是最高法对民间借贷利率设定一个最高值,即使借贷双方约定,起诉时法院也不会支持还款。原司法实践中,法院采用“固定二线三区”的规则,但新规实施后,调整为“浮动一线两区”。(见下图)

图中的LPR是Loan PrimeRate的缩写,中文名称为“贷款市场报价利率”。LPR报价银行名单上的各大商业银行每月向全国银行间同业拆借中心报送本行对最优质客户执行的贷款利率。全国银行间同业拆借中心去掉最高报价和最低报价,取算术平均值,得到LPR,每月20日公开发布。读者可以在货币政策部门的官方网站上查看最新数据。(注:LPR分为一年期和五年期品种,民间借贷利率参照一年期LPR计算。在本文中,除非另有说明,以下所称“LPR”是指合同成立时的一年期LPR。)

与以往的固定利率相比,基于浮动LPR的利率保护上限计算能够及时反映金融市场的波动,体现了对市场规律的尊重。然而,近期LPR的下行趋势可能会抑制民间借贷的活动,反映了对民间金融市场的调控。

此外,“新规”第二十九条沿用了“旧规”的规定,借款合同中约定的其他费用,如违约金、服务费、代理费、定金、延期费等。,都是“变相利息”,加上约定利息后超过四倍LPR的部分也是不支持的。

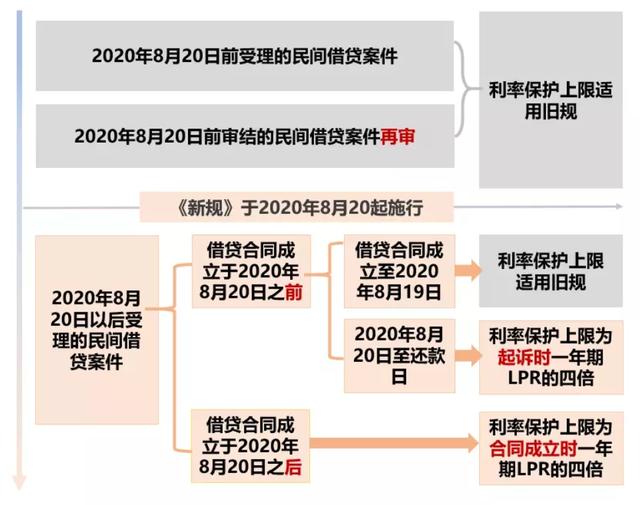

二。新规实施前后对利率保护规则的影响

新规第三十一条规定,2020年8月20日后人民法院新受理的一审民间借贷案件,应当以案讨论。笔者整理新规实施前后的利率保护规则如下。(见下图)

三。复利上限的调整

现实中,很多借款合同采用复利(俗称“滚息”)的方式计息。此时如何确定保护上限?

根据新规第27条,法院仍支持“滚动计息”的约定,但每期利息不能超过4倍LPR,超出部分不能计入下期贷款本金。

另外,整个借款合同完成后,本息合计不能超过以初始本金为基数,以4倍LPR为利率的贷款本息之和。

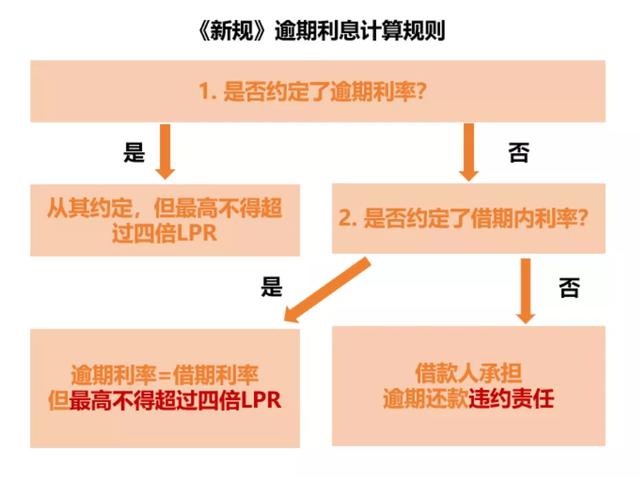

四。逾期利息的计算

还款日到了,约定的本息还没还。未付的钱应该怎么计算利息?

“新规”仍采取逾期利率有约定,约定不得违反法律的态度。值得一提的是,借贷双方既没有约定借款期间的利率,也没有约定逾期利率。(即无息贷款)

虽然贷款人没有要求借款人支付利息,但借款人自然有按时偿还本金的义务。逾期不偿还本金,属于《民法典》(2021年1月1日起施行)中的违约行为,应当承担违约责任。

《新规》第二十八条规定了“逾期还款违约责任”的具体计算标准。借款人应参照本合同成立时的一年期LPR承担逾期还款责任。

五、转贷款限制

根据“新规”,从金融机构获得的用于再贷款的贷款全部无效,不存在“借款人有高息再贷款且借款人事先知道或者应当知道”的前提条件。同样,如果向其他营利性法人借款,向本单位职工集资后再转贷,不再要求借款人事先知道或者应当知道,只要在这种情况下再转贷无效。

根据我国《民法》第一百五十七条规定,借款合同一旦被认定无效,借款人只需返还本金,无需支付任何利息。由此可见,立法者通过降低无效借款合同的门槛,实际上加大了对上述行为的惩罚力度,强化了金融监管体系。

六。无效借贷关系的标识

新规定增加了以下无效合同的情形:

1。“非法吸收公众存款所得资金的民间借贷合同无效”[S2/]

非法吸收存款所获得的资金实际上是赃款,用于放贷自然无效。

2。“未依法取得贷款资格的贷款人以营利为目的向不特定社会对象提供贷款的民间借贷合同无效”[S2/]

“新规”增加了“专业借贷”情形下民间借贷合同无效的规定。这一条款的适用需要三个条件。首先,贷款人没有资格放贷。根据《取缔非法金融机构和非法金融业务活动办法》,发放贷款必须经中国人民银行和其他主管部门批准。其次,行为人借钱牟利。

最后,贷款人向“社会不特定对象”提供贷款。根据《关于办理非法放贷刑事案件若干问题的意见》,“定期向不特定社会对象发放贷款”是指两年内向不特定人(包括单位和个人)发放资金超过10次,贷款到期后延长还款期限的,发放贷款的次数按1次计算。亲友、单位内部员工等。一般不属于“不特定对象”。

九民纪要第五十三条规定,民间借贷活跃的地方的高级人民法院或者高级人民法院授权的中级人民法院,可以根据本地区的实际情况,制定具体的认定标准。最高法院在其汇编中提出,民法中专业借贷的标准不能严于刑事司法解释。[参考:最高人民法院民事审判第二庭主编:《理解与适用》,人民法院出版社2019年版,第341页]

因此,今后对第三种情况的判断应参考当地法院的指导性标准,对“两年内十次”的犯罪标准并不严格。

3。“违反法律、行政法规强制性规定的民间借贷合同无效”[S2/]

旧条例中,只有违反法律、行政法规强制性规定的借款合同才是无效的。新规中删除了“效力”二字,仅保留了“强制性规定”。我国的强制性规定区分了有效性和管理性。合同违反效力的强制性规定的,无效;如果违反了管理的强制性规定,就不算无效。

笔者认为,虽然司法解释对原有条款做了一些修改,但并不意味着法院会扩大认定合同无效的情形。这一修改的主要目的可能是为了统一不同法律之间的语言表述,对应的是《民法典》第153条。在实践中,仍然需要根据九人会议纪要的指示,谨慎判断“强制性条文”的性质。

结论[/s2/]

2020年两次修改民间借贷司法解释,将对民间借贷领域产生深远影响。无论是大幅降低借贷利率司法保护上限、强化借贷限制,还是增加民间借贷合同无效性等重大变化,都体现了引导市场整体利率下行、严格规范民间借贷活动的意图。作为民间借贷的直接参与者,我们每个人都应该对此给予足够的重视,积极适应新的法律和市场环境。

资料来源:法律之家

本文标签: 民间借贷纠纷是民事案例吗

温馨提示:本文是作者 萌人美妆 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

- 01-28 个人民间借贷纠纷案例(仅凭转账凭证取得胜诉的民间借贷纠纷-张峻律师亲办案例)

- 01-28 民间借贷纠纷是什么(情人节,盘点情侣间常见的民间借贷纠纷(全面分析+经典案例,法院版))

- 01-27 民间借贷案件判决案例(借贷风险有多大?来看这几起民间借贷典型案例)

- 01-24 民间借贷纠纷适用法条(最高法院:在高利转贷情况下,民间借贷行为不当然无效(附详细裁判规则))

- 01-24 案由民间借贷纠纷(有合伙关系却以民间借贷起诉,被告方的质证、举证及代理意见)

- 01-22 民间借贷是合同纠纷(法斗士:民间借贷属于借款合同纠纷吗?)

- 01-21 民间借贷民事诉讼(人民法院审理民间借贷纠纷案应当严格审查是否构成虚假民事诉讼)

- 01-21 民间借贷民事诉讼(怎么看?法院新规:民间借贷诉讼中出借人需提供个人信用报告)

网友点评

-

熊猫侠

2022-03-14 03:04:49 回复

”)的方式计息。此时如何确定保护上限?根据新规第27条,法院仍支持“滚动计息”的约定,但每期利息不能超过4倍LPR,超出部分不能计入下期贷款本金。另外,整个借款合同完成后,本息合计不能超过以初始本金为基数,以4倍LPR为利率的贷款本息之和。四。逾期利息的计算还款日

-

今夜星光闪闪

2022-03-14 01:05:04 回复

款合同的门槛,实际上加大了对上述行为的惩罚力度,强化了金融监管体系。六。无效借贷关系的标识新规定增加了以下无效合同的情形:1。“非法吸收公众存款所得资金的民间借贷合同无效”[S2/]非法吸收存款所获得的资金实际上是赃款,用于放贷

本文已有3位网友发表了点评 - 欢迎您

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)