天下信用查征信会影响征信吗(靠融360等平台导流,鹏元继续“无牌经营”个人征信业务?)

其他 | 2023年06月16日 | 阅读:222 | 评论:1

一个多月后,央行发布的《征信业务管理办法》(以下简称“征信新规”)将正式实施,其中对从事个人征信业务的主体资格和形式进行了明确规定。杜南“数字金融生态合规课题组”近期测评发现,包括融360、白胜、环百、小赢卡贷、宜人贷、众安小贷等在内的一批互金app,,在显著位置出售由第三方提供的“个人风险报告”,并打出“贷款前检查”的口号。据南都记者调查,这份报告的提供者均为一家名为“天下征信”的平台,而该平台所属的鹏元征信至今未取得个人征信业务经营许可证。

多位业内人士在接受南都记者采访时表示,鹏远公司冒用信用“天下信用”品牌向个人消费者出售“个人风险报告”的行为涉嫌违规从事个人征信业务活动,而对其进行引导的互金App也涉嫌为此行为提供便利和帮助,变相推高了用户的融资成本。

鹏远征信“无证驾驶”?

一个多月后,《征信新规》将正式实施,规定所有提供个人征信业务的服务必须经过许可,不得向个人信息主体收取任何费用。

杜南“数字金融生态合规研究”课题组在测评中发现,在大量以网贷为主营业务的互金app上,可以购买到一种名为“个人风险报告”的服务,包括融360、、环百、小赢卡贷、宜人贷贷、众安小贷等app。课题组查阅了这些平台的销售报告页面,发现报告的提供者均为鹏远征信旗下的“天下征信”平台,上述互金App为其提供导流服务,以“贷前检查”、“查信用”等口号吸引用户购买报告。

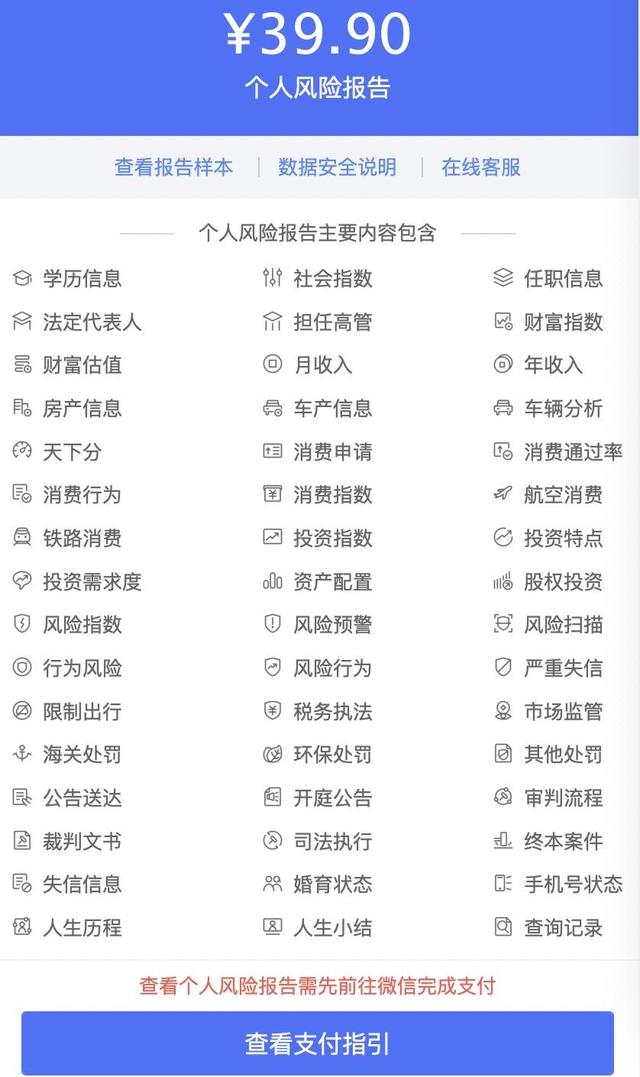

“天下信用”App披露,其提供的“个人风险报告”会收集并在图片中显示很多个人信息。

那么,这些所谓的“个人风险报告”是否属于“征信新规”所指的“个人征信业务”范围呢?是否存在合规风险?

“个人风险报告显然属于征信范畴,是对个人信用信息的收集、保存和向信息使用者提供,符合个人征信业务的本质。”中南财经政法大学数字经济研究院执行院长、教授潘鹤林告诉南都记者。根据《征信新规》,“征信业务”是指对企业和个人的信用信息进行采集、整理、存储、加工,并提供给信息使用者的活动。“信用信息”是指为金融等活动提供服务的、用于识别和判断企业和个人信用状况的基础信息、贷款信息和其他相关信息,以及基于上述信息的分析评价信息。

易观高级分析师苏也分析,“征信新规”中提到“利用个人征信信息对个人做出的画像和评价”也属于征信业务,因此虽然“天下征信”在报告中声称“本报告内容基于第三方平台数据,并非个人征信报告,与其他机构发布的各类关于用户的报告有所不同”,但符合“将个人征信信息利用于个人”

同时,新规规定,从事个人征信业务,需要依法取得央行颁发的个人征信机构许可证。据南都记者查阅,目前拥有央行发放的个人征信业务牌照的机构只有两家,分别是百姓征信和朴道郑新。因此,多位受访专家和业内人士指出,鹏远征信与“无证驾驶”无异。

向信息主体收费涉嫌违规

根据“白胜”App的报告销售页面的宣传,这份“个人风险报告”是借款人的“贷前必查”项,甚至注明“在你身上发现了X个风险”。“融360”App显示,不查阅报告,会错过“影响贷款审核”和“排除贷款障碍”的检测信息。根据页面显示,用户单次访问个人风险报告的价格为29.9元。

“回”引流的“贷前检查”页面显示,“用户潜在风险高于54%用户”等信息旨在诱导借款人购买“个人风险报告”。

杜南记者按照说明,买了一份所谓的“个人风险报告”,发现报告内容包括世界指数、消费通过率、消费需求、司法执行、裁判文书、财富信息、职场信息、消费行为等,涉及年收入水平评估,房产,股权投资,交通方式,婚育状况,工作单位等等。

这些内容与购买前看到的导流标语内容完全不一致。杜南记者查阅黑猫投诉平台发现,有不少投诉称“天下信用”欺诈,诱导用户购买报告。记者随后联系了天下信用的客服,其承认导流界面的内容与实际的个人风险报告无关。但客服认为不存在欺诈,只是表示可以针对这种情况“向上级申请专项退款”。

一位熟悉鹏远征信业务模式的人士透露,这样的报告主要基于第三方平台的数据,比如司法执行、裁判文书披露等。“他们积累了比较基础的数据源,有一个居然这么贵!”该人士表示难以置信。事实上,《征信新规》要求不得以“收费信息主体”的形式采集信用信息。

对此,博通金融行业分析高级分析师王鹏博指出,这种商业模式涉嫌在未取得个人征信牌照的情况下,以合资方式为C端用户提供征信服务,变相收取费用。为什么新规出台后,鹏远征信还在继续收集和查阅个人征信信息,生成和出售个人风险报告?据王鹏博分析,可能是“征信新规”明年1月1日才正式实施,有18个月的整改期。鹏远征信正好利用了这个“缓冲期”。

课题组试图通过客服电话和业内人士联系鹏元征信了解具体情况,但截至记者发稿时,尚未得到反馈。

曾经因为“无照经营”拿到征信行业最大的罚单

2021年1月,鹏远征信局因个人征信业务“无证经营”获征信行业史上最大罚单。央行发布的行政处罚决定书显示,鹏元征信未经批准从事个人征信业务活动;企业征信机构委派的高级管理人员两次违法行为未及时备案,央行没收违法所得19175499元,并处罚款62万元。当时有多位业内人士分析指出,央行此次开出罚单,意味着包括征信业务在内的金融业务必须得到央行的许可和批准。

收到处罚通知后,鹏远征信在其微信官方账号发布通知回应称,“本次处罚是由于其2019年向机构客户提供的少量个人报告中含有个人贷款信息。还称公司已于2019年底全面停止提供包含个人贷款信息的报表,完成了央行要求的全部整改内容。现有业务和产品符合法律法规要求,能够继续为用户提供服务。”

事实上,可能并非如此。据知情人士透露,鹏远征信在处罚前曾以向消费者提供征信服务的名义进行集资。据南都记者观察,自2021年1月以来,鹏远征信服务在各类互金app上的分流几乎从未间断,但近一年来,已有少部分头部平台下架该服务。在鹏远征信自己的“天下征信”App里,一直在卖。

值得一提的是,2021年9月30日,在央行发布“征信新规”的前一天,鹏远征信变更了部分工商信息。天眼查数据显示,鹏元征信部分一般性经营项目由“企业及个人信用信息及评估、数据库服务、计算机软件开发及销售、与信用信息相关的金融服务(以上不含限制类项目)”变更为“企业信用信息、数据库服务、计算机软件开发及销售”,并删除了原“个人信用信息及评估”字样。

据“天眼”报道,鹏远征信于9月30日删除了一般业务事项中的“个人信用信息及评估”字样。

搭售“个人风险报告”或通过存钱还钱变相推高融资成本

截至2020年10月9日,“天下信用”注册用户已达5000万,这或许也离不开各类互金app的“精准导流”。据南都记者体验,多个app的“天下信贷”导流界面都有诱导标语。

例如,在“退货呗”App的销售页面中输入带有个人信息认证的注册手机号时,页面底部为暗红色,带有警示含义,并伴有“注意!潜在风险数量高于54%的用户,80%的用户已解锁(举报),平均有6个风险,风险数量被马赛克图标刻意掩盖。在“白胜”App的主页面会弹出提示:“您有信用风险报告待采集”。其中使用了“逾期黑名单2个异常”、“网贷黑名单3个异常”、“行为风险监控-高风险等级”等字样诱导借款人购买报告。

“白胜”App页面上不时会出现图片中的弹窗,里面的信息会让用户误以为自己有各种信用风险。

苏指出,上述互金App涉嫌为非法个人征信活动提供便利和帮助,其分流服务的对象并非具有个人征信业务资格的征信机构。她认为,页面上显示的前述广告语可能涉嫌诱导金融消费者购买所谓的“个人风险报告”,且由于借款人申请贷款后,部分互助基金app弹出推荐购买“报告”,容易被引导,而这笔费用并未计入原贷款本息,因此涉嫌变相推高用户融资成本。一位信用研究专家告诉南都记者,“天下信用就是抓住消费者的需求,以评价通过率为噱头,诱导消费者填写个人信息。”

值得注意的是,今年年初,有媒体报道称,合作互金平台是天下信用导流,会根据销售顺序收取不同金额的佣金返点。“如果(报告)只是供用户个人参考,为什么还要引导用户去核实?王鹏博告诉南都记者,为了顺利拿到贷款,用户会倾向于购买这项服务。而互金平台和鹏远征信可以有相应的利润分成,这是互金平台引导‘天下信用’最重要的原因。"

采写:南都记者熊润苗陈卓瑞

本文标签: 多次花钱查天下信用对征信有影响吗?

温馨提示:本文是作者 米尔律事网 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

- 01-28 天下信用官网(仅两家机构获批!央行严格管控个人征信行业,“天下信用”等平台亟待规范)

- 01-26 天下信用查征信可靠吗(央行开征信业最大罚单,昔日种子选手鹏元征信为何“无照驾驶”?)

- 01-26 天下信用(被罚没近2000万元的鹏元征信 个人数据报告里有什么)

- 01-24 用天下信用查个人征信有影响吗(个人征信报告现“做鸡”侮辱背后,晋商消金业绩下滑、屡屡踩雷)

- 01-23 用天下信用查个人有影响吗(又一家企业退出征信备案,年内已有4家机构因没业务退出)

- 01-22 花钱查的征信准不准(市场上出现多种“征信修复”骗术,你入过坑吗?)

- 01-16 天下信用查征信有用吗(招聘第三方-鹏元征信“天下信用”app体验分享)

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)