捷信起诉我还要我出律师费(催收加速!中银、捷信、兴业、中邮、华融等起诉数万借款人)

其他 | 2023年06月16日 | 阅读:218 | 评论:3

转向司法催收,加大多元化催收力度,凸显了持牌消费金融公司在催收方式上突破的决心。

一天十个催收电话都拿不回钱怎么办?越来越多持牌消费金融公司选择加入司法催收大军。

近期,中行、兴业、中邮、华融、捷信等持牌消费金融公司起诉借款人的司法案件数量大幅增加,其中金融借款合同纠纷新开庭数量保持活跃,部分机构今年的裁判文书数量接近去年全年水平。

疫情让本就脆弱的信用关系雪上加霜。有从业者向《消费金融频道》透露,很多借款人收到律师函后并不害怕。一方面,部分现金贷产品不符合利率;另一方面,借款人故意逃避债务。逾期情况激增后,部分律所借机找到现金贷机构合作出具律师函,但实际催收效果并不明显。

企业调查显示,2020年中银消费金融的裁判文书为3767份,中邮消费金融为2273份,兴业消费金融为857份(2019年为919份),华融消费金融为715份,捷信消费金融为601份。庭审方面,中行有5000多家消费金融公司,兴业有1900多家消费金融公司,而中国邮政仅今年就有5000多家消费金融公司。

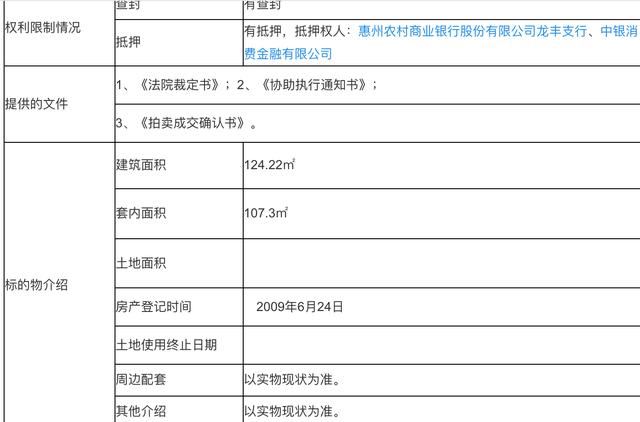

除了起诉借款人,消费金融频道还注意到,已有多家消费金融公司向法院申请强制执行,追讨借款人所欠款项。近期,中银消费金融新增多项司法拍卖,涉及多名借款人的个人财产。从持牌消费金融公司的司法诉讼数据来看,通过诉讼或仲裁解决金融借款合同纠纷是一种有效的方式。

受疫情影响,监管提高了借款人还款容忍度,导致部分借款人借机恶意逃废债务,持牌机构贷款延期。同时,持牌机构在道德伦理的影响下收钱更加困难和谨慎。相比之下,司法催收的优势在于催收手段合法合规,催收概率更高。

由于消费金融机构面对的客户大多属于下沉市场的用户,无抵押物的信用贷款抬高了下沉市场的信用风险,很多借款人都有“挖坑”的目的,因此他们的实际还款意愿并不强烈。

就消费金融领域而言,以十年为时间跨度,今年被业界视为最艰难的一年。一方面,用户借贷意愿相对较弱,而营销客户的成本仍然较高;另一方面,疫情切断了一部分用户的收入。除了最优质的客户几乎不受影响,就连优质的、次优的客户也难以独善其身,更别说下沉客户了。

收入受阻会导致逾期、长期借款等一系列问题。根据银监会披露的一季度信用卡资产情况,一季度,信用卡贷款减少3300多亿元,不良率较年初上升0.52个百分点。

金字塔顶端用户的信用卡逾期和不良资产,说明整个消费金融行业都被逾期问题所困扰。业内人士表示,国有大行零售资产质量逾期但相对稳定,而持牌消费金融公司、互助基金机构、小贷公司将面临两难。

如果一味提高风控水平,压缩进账部分,业务就会停滞,贷款余额分母减少,逾期贷款数量增加,整体逾期率飙升。通过增加成本,客户向上移动,与银行争夺用户的难度显然更大,这超出了大多数消钱机构的能力。

现实的受理环境决定了持牌提现的展业半径。虽然其客户群仅次于信用卡,但仍然面对大部分纯信用、无担保用户。疫情最大限度地暴露了这些用户的风险,使得持牌消费金融公司不得不采取更有效的催收方式止损。

原有的电催方式对严重逾期的借款人效果不明显,而且有催收行业人士表示,逃废债现象已经从现金贷、消费金融蔓延到信用卡,给消费金融机构的催收带来了很大的难度。

此外,活跃在消费金融市场的逃债中介打着帮借款人还利息、延期还款、降低手续费的幌子,欺骗部分借款人,同时干扰贷款机构催收。

与常规催收方式相比,持牌消费金融公司直接采取诉讼方式更为有效。比如法院判决后,借款人小李需要支付逾期本息、罚息、律师费等。持牌机构。如果其未能在判决指定的期限内清偿欠款,将双倍返还迟延履行期间的债务利息,甚至法院强制执行。[/s2/]

当然,对于持牌消费金融公司来说,司法催收意味着支付更高的催收成本,等待付款的时间更长。此外,有业内人士认为,消费金融机构频繁起诉借款人,说明贷前和贷中的风险控制不到位,信贷审核模式不够完善,可能会盲目追求通过率,忽视逾期和不良风险。

本文标签: 起诉捷信请律师需要多少钱

温馨提示:本文是作者 番番和乌咪 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

- 03-15 起诉捷信赢的几率大(捷信败诉,多宗申诉被驳回判定“高利贷”受害人赶紧举报挽回损失)

- 03-14 捷信发律师函是真的吗(捷信把律师函寄到村委会,还把相片贴在信封上面,是什么意思?该怎么办?)

- 03-13 跟捷信打金融官司的话请个律师大概要花费多少钱(捷信消费金融,谨慎消费)

- 03-13 捷信发律师函多久起诉(高利贷之王)

- 03-12 捷信律师诉讼费由谁承担(买房合同未实际履行,中介能否索要费用?)

- 03-12 欠捷信钱会被起诉吗(借款人主动起诉捷信消费金融有限公司维权,勇气可嘉)

- 03-11 捷信欠3000块钱起诉我了律师事务所已经打过电话了(夸大宣传、不当收费、暴力催收……消费金融乱象何时休?|聚焦3·15)

- 03-09 被捷信起诉了律师费和开庭费用多少钱(持牌消金累计坏账达数百亿 捷信、中邮、宜信、乐信等严打逃废债)

网友点评

-

己所不欲勿施于人

2022-03-31 17:43:28 回复

公司,兴业有1900多家消费金融公司,而中国邮政仅今年就有5000多家消费金融公司。 除了起诉借款人,消费金融频道还注意到,已有多家消费金融公司向法院申请强制执行,追讨借款人所欠款项。近期,中银消费金融新增多项司法拍卖,涉及多名借款人的个人财产。从持牌消费金融公

-

我怎么敢凶你

2022-03-31 11:05:25 回复

受疫情影响,监管提高了借款人还款容忍度,导致部分借款人借机恶意逃废债务,持牌机构贷款延期。同时,持牌机构在道德伦理的影响下收钱更加困难和谨慎。相比之下,司法催收的优势在于催收手段合法合规,催收概率更高。由于消费金融机构面对

本文已有3位网友发表了点评 - 欢迎您

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)