卖房子银行迟迟不放款能起诉吗(假如房子断供了,银行会用几种办法处理)

其他 | 2023年06月16日 | 阅读:185 | 评论:3

啊哈哈,我知道这种情况绝对不会发生在你身上,但是多储备点无聊的知识也没关系。

你觉得房子断供后银行会马上收房子吗?

其实不是的。这里的流程很复杂。

严格来说,你是和银行一起买房的。面对违约风险时,银行考虑得比我们全面细致得多。

但似乎知道这些的人并不多。今天,我会派乔丽丽和你一起把它们梳理出来。

等对了年前的知识储备,就可以说说回家和亲戚朋友吃饭了,哈哈哈哈哈哈。

今天我们拿着商业贷款合同,在房贷人的加持下,站在银行的角度来看,如果有一天贷款断了,银行会拿我们怎么办?

微信官方账号:真的是路军

认真谈房产,真正谈买房。

银行不急着收房

我们经常在电视剧中看到男女主角的房子被抢走的场景。

如果付不起月供,房子会被银行收走吗?没错,但不会这么快。

在此之前,银行会给留下六次机会

第一次银行会电话或者短信提醒,或者发出这样的提醒通知

连续三次,银行客户经理会打电话催款,不付款的会被处罚

罚息不低。差不多是在约定贷款利率的基础上上浮50%,还是按天计算。

可以用自己的房贷利率,加上上面罚息50%,用这个公式。

你可以算算如果逾期一天需要付多少钱。

这段时间,燕京违约付款的线上案例中,房东298w的贷款逾期7个月,要承担的利息和罚息49908元,平均每天差不多248元。

如果逾期六次,银行的律师会打电话提醒冻结财产

但是,如果你没有找到,你就走到了这一步。最后一步之前,银行会过来和你协商。毕竟还贷对双方都不好。

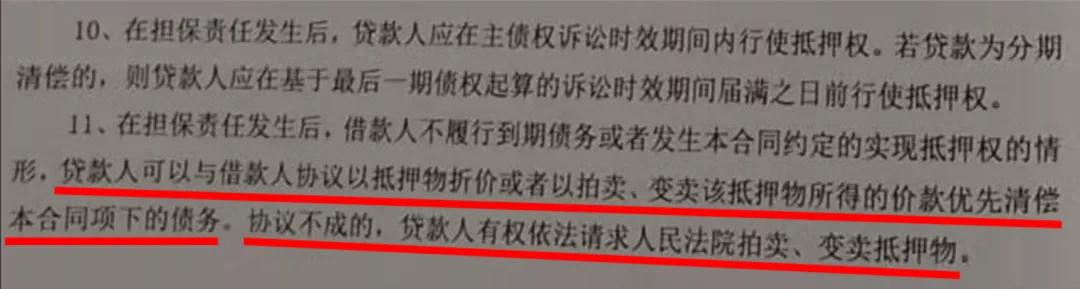

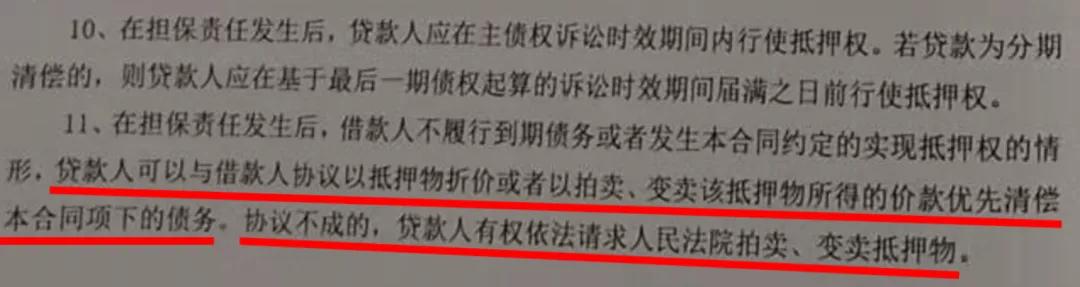

只有协商不成,银行才会起诉到法院,房子才会被拍卖。

所以房贷断供后,房子不是马上就关了,而是可能有六次等额外的时间。

但是,这里的次数是不固定的。具体次数可能不是6次。应该分银行,以贷款人和银行的约定为准。

有的甚至超过6次,有的银行还有“仲裁”这一步(这里没有人,已经划掉了)

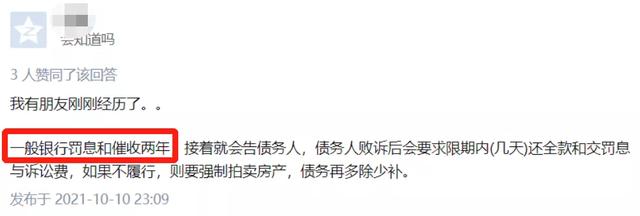

所以有些违约金的情况下,光是催息和罚息就可以两年。

即使所有的机会都用尽了,然后你还没解决问题的时候,银行还是不会起诉

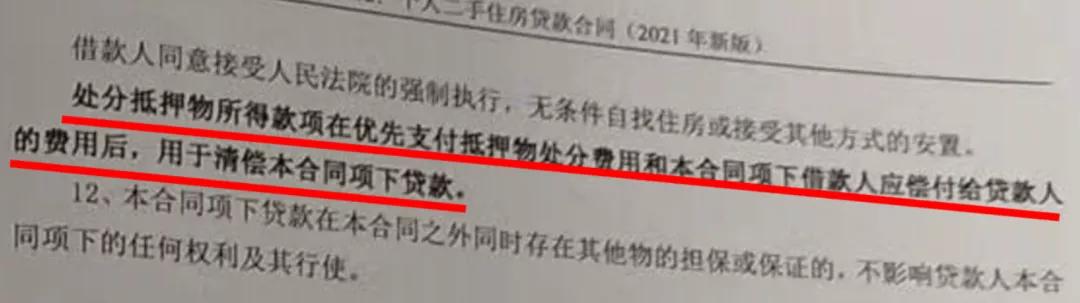

他会和我们约定是拍卖还是卖房子还债。

此时,如果你不同意,银行就要上法院了。

不到万不得已不要采取这一步

对业主来说,是家,对银行来说,是抵押物。

房主的底线可能还是无法还贷。大不了让银行把房子拍卖掉,然后和银行分账,少花钱多办事。

但事情根本没那么简单。看完下面的内容,你可能再也不会这样想了。

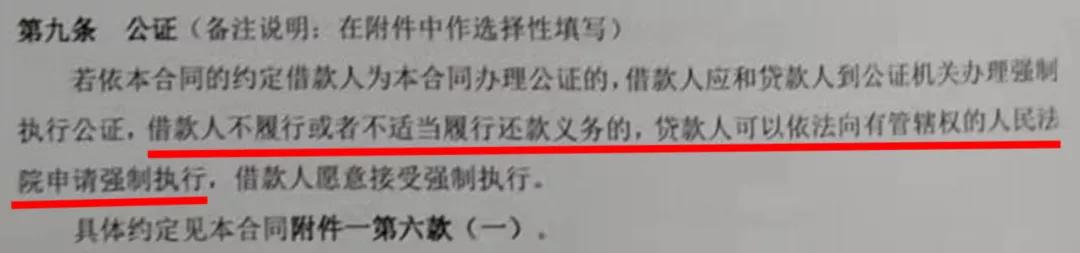

首先,现阶段,银行首先要做的就是起诉

判决生效,申请拍卖行执行一气呵成。

房子会被低价拍卖,如果被银行起诉,业主还要承担违约金,偿还所有剩余贷款和诉讼费用(这个很恐怖,后面会讲到)

不要以为银行一定是强势的一方。在这一步,银行通常会面临一个问题,就是如何实施。

因为有司法解释,为了社会稳定,银行不能提供证据证明购房人另有住房时,不能强制执行。

所以当你回家翻看你的商业贷款合同时,你可能会遵循这句话。

这也是银行更愿意做新房业务的原因。

因为新房客户的商业贷款合同,担保人是开发商。如果真的出现断供问题,银行也可以去找开发商。但是如果有二手房,断供的时候真的没办法。

回银行,去法院起诉。

取不出来怎么办?银行会做第二件事,用实物清偿债务,直到一笔勾销。

如果拍卖后你的房子不足以偿还银行贷款,银行有权冻结你的银行财产,甚至是个人财产。

最终银行会通过各种渠道弥补损失,直到供应商还清所有欠款。

也就是说,在你的支付能力中,每当你有一点支付能力的时候,银行就是你银行卡的第一位。

从这一步开始,你和银行没有赢家

对你来说,如果房子出售,你将得到很少的钱,甚至更糟。

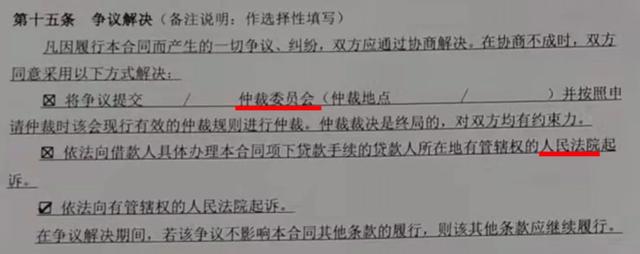

对于银行来说,只要进入司法程序,就意味着损失。通常,一个法律程序会走下来。即使被告配合,最快也要2-3个月。如果他们不配合,有可能花2年时间。

但是,相对于一个组织,一个家庭对这个问题更为震惊。

你觉得卖了房子还会剩下一些吗?但实际上可能要倒着贴。

不仅没钱了,还可能要还银行钱

以前在我的认知里,我以为大不了就是把房子卖了,然后银行把卖房子多出来的钱还给我,现实呵呵。

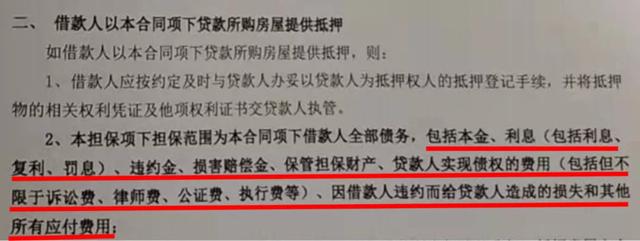

银行在合同里说得很清楚。

要还给银行的不仅有本金和利息,还有违约金、损害赔偿金,甚至还有诉讼费、律师费、执行费等11项费用。说真的,我就是没找你要“精神损害赔偿”

循序渐进。

首先,因为被起诉,败诉方要承担受理费、律师费等费用

这种违约一定是买方损失的责任,也就是说,只要到了拍卖阶段,你面临的损失不仅仅是房价的折扣,还有各种费用。

我们用燕京的遣散费案例中的数字来说吧,遣散费之后楼主需要承担的。

利息,罚息49908元

案件受理费15389元。

安全费用是5000元。

中国银行委托起诉的律师费为122620元。

最后不仅房贷没还,还还了银行192917元。

另外,你觉得你已经还了一部分房贷了吧?

但实际上你可能只还利息。我算了一下,如果我朋友的那套房,如果ta在第五年赔了款。

只还了ta本金的21w,56w是利息。

换句话说,你觉得在司法程序中把房子拍卖掉很好,但实际上你拿不回多少钱,还可能要倒贴。

但说实话,钱是可以花的,也是可以赚的,最可怕的是战绩。

只要你违约,你的信用信息就会被记录

还会被列入失信被执行人名单,相当于成了“老赖”。你想再借,是没有希望的,也没有银行会再给你贷款。

此外,航班、高铁等出行可能会受到影响。

所以断供真的很绝望

这大概是我写了这么久压力最大的话题了。无论如何,我希望你不要选择停止支付抵押贷款。这里有一些提示。

如果你的贷款期限少于30年

你可以尝试向银行申请延期,然后给银行一个新的期限。这个方法只能用一次。

或者卖掉房子。

挂个低价,赶紧卖,让下家继续还贷,但要经过银行同意。

长租公寓

或者二房东可以,关键是你可以一次性拿到两年甚至五年的租金,以此来缓解你的头等大事。

其实最根本的办法就是量力而行。

在你的支付能力范围内买你能买的。

毕竟,贷款有时是驱动力

但有时会让你在解放前苦干几年。

你真的要好好想想那些劝你高杠杆买房的人,不管你的经济基础如何。

说到这里,另一方面,在我们的贷款政策中,“税后收入需加倍月供”确实是对双方负责。

今年的行情不容易,但是很难回本。买房要注意自己的现金流。

在某种程度上,现在也许你能更好地理解为什么会有验证价格这种东西。银行在核实价下买房,似乎一点风险都没有。

不得不说,真的很聪明(如果不骗我的话)

本文标签: 银不部放款可以起诉买方吗

温馨提示:本文是作者 天下有车 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)