你我贷借款上征信吗(支付宝“借呗”变为“信用贷”,你最关心的征信问题有答案了)

其他 | 2023年06月16日 | 阅读:165 | 评论:1

这两年,支付宝可谓“风波不断”。

从去年的“花店信用记录”“主动下架互联网存款产品”到今年年初的“花店调整年轻用户额度”“花店借贷宝推出上限额度管理新功能”,基本上支付宝的每一次功能调整都会冲上社交平台的热搜。支付宝作为目前的国民支付软件,在现代年轻人的日常生活中确实有很大的关注度。

近日,有网友发现,支付宝的“贷款”已经更新为“信用贷款”。根据网友提供的截图,目前“信用贷款”页面会明确提醒用户该产品由银行提供,并为用户提供包括日利率、初始年利率、利息总额等一系列贷款明细。此外,借款、审计、还款不变。

此消息一出,立即在社交平台上引发热议。目前相关话题阅读量已达百万。问题来了。“蚂蚁借呗”目前是一种什么样的情况?支付宝为什么要对“蚂蚁借呗”的功能做这样的改动?对于普通消费者来说,“借呗”更名会带来哪些影响?

近年来,因为各种先进消费观念的兴起,大学生早早承担了巨额校园贷款,上班族也成了“月光族”。其实,最终导致各种人间悲剧的新闻并不少见。公众对各种“信用消费服务”的担忧一直存在。为此,近两年来,支付宝对“蚂蚁花呗”和“蚂蚁借呗”两项信用消费服务进行了多次调整。

首先,去年年底发生了“花呗调整年轻用户额度”的问题。当时支付宝在没有提前通知的情况下,下调了很多即将上大学的年轻网友和刚出社会的新人的花呗额度。这一做法一度引起大量网友在微博、微信等社交平台截图。有人说:“这个月没有花苞我怎么过?”甚至有人惊呼“我的名额呢?”

当时支付宝回应:“目前内部正在调整部分年轻用户的额度,希望倡导更加理性的消费习惯。年轻用户刚刚步入社会,需要金融工具来周转日常开销,但花呗也会充分考虑他们的支出和还款能力,对授信额度持谨慎态度。”

今年3月,支付宝还推出了“柏华”和“借呗”的额度管理新功能。用户不仅可以在“花呗”和“借呗”页面设置自己的消费额度,还可以设置消费提醒,增加消费报警功能,设置提醒金额,超额消费后通过通知提醒用户,同时增加调整支付顺序、订阅消费周刊等功能。现在,支付宝直接将“借款”更新为“信用贷款”,以区别于原来的信用消费功能。

然而,根据肖磊的实际测试,目前,“借用和更新”的事情应该仍然处于灰度测试阶段。目前用户打开支付宝有两种情况。一种是“借呗”更新为“信用贷款”,另一种是页面继续显示“借呗”字样。

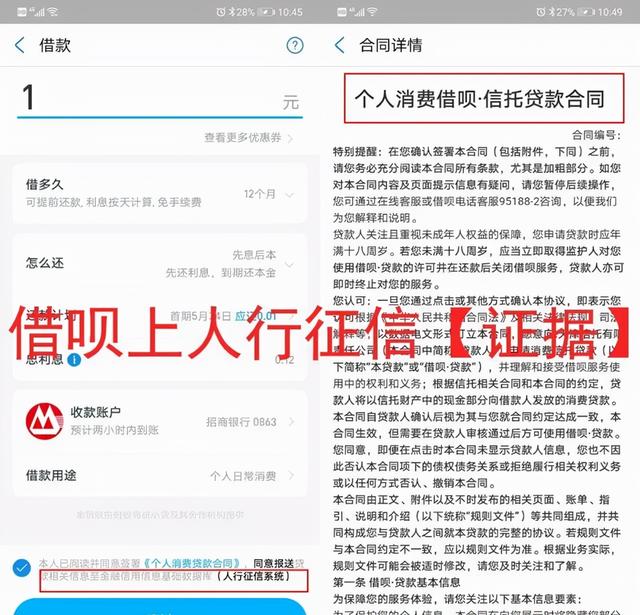

如图所示,肖磊的支付宝仍然显示“借”字。点击“借款”按钮将只允许用户输入相应的贷款金额,但不会显示贷款金融机构的具体名称。也就是说,用户会认为自己是在向支付宝借钱。

相比之下,“放款”更新为“信用贷款”后,“XX银行提供的金融服务”的信息会在“信用贷款”页面显著显示。这样用户在贷款的时候,可以更清楚的知道自己是向谁申请贷款。在这个过程中,支付宝只是成为一个渠道提供者,而不是直接参与借贷过程,这一点非常直接。

不得不说,这一次,支付宝的变化让外界很疑惑。因为“蚂蚁借呗”和“蚂蚁花呗”已经是支付宝用户非常熟悉的东西了,为什么突然改名?奇怪的是,为什么同时有“借款”和“信用贷款(原借款)”两个界面?

按照官方的说法,这是“借用”来启动品牌隔离工作。未来,蚂蚁消费金融公司提供的服务将继续展示“借呗”品牌,而银行等金融机构自主提供的信贷服务将展示在“信用贷款”页面,明确识别金融机构信息,与借呗品牌相区别。

有些读者可能会想,这不就是除法的概念吗?有什么实际意义?其实这个变化很重要。在过去,“蚂蚁借贷”可以说是银行和蚂蚁集团等金融机构共同经营的一种小额信贷服务。你在“借贷”上借的钱,可能是蚂蚁消费金融公司或者其他中小银行提供的,但它本来就是贴着“借贷”的牌子。

对于很多用户来说,之所以选择“蚂蚁借呗”,是因为相比于复杂而不为人知的“套路贷”,阿里背书的看似“蚂蚁借呗”,不仅背景更可靠,名字上也没有“贷款”等敏感字眼,更能让用户安心。但实际上,“借”仍然属于小额贷款的范畴,其征信分类与其他小额贷款公司相同。过度使用可能会影响个人征信。

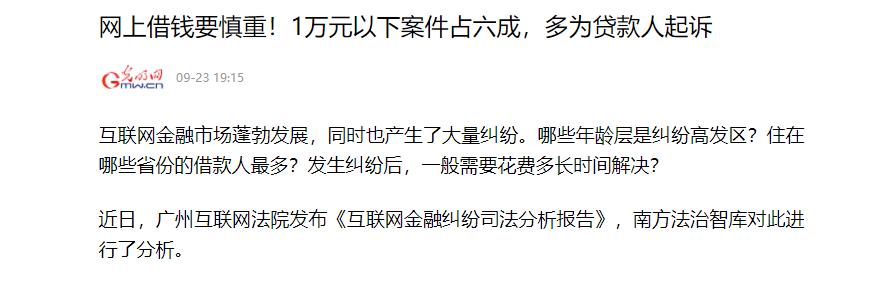

“借呗”更名为“信用贷”后,其自身的“微贷”更加突出,也更容易被用户警觉。个人认为在年轻人普遍缺乏自制力的背景下,这样的更新是合理的。去年,广州互联网法院公布了一组数据:60%的网络借贷案件涉案金额在1万元以下,借贷群体多为年轻人。甚至出现了大学生借钱用小额贷款投资的情况,小额贷款对年轻人的负面影响不可估量。

最重要的是,“借呗”之所以启动隔离工作,其实是因为今年4月财务管理部门对蚂蚁集团提出的重点业务领域的整改要求。当时央行、银监会、保监会等金融管理部门联合约谈蚂蚁集团,公布整改方案,其中第一条就是断开支付宝与“柏华”、“借呗”等其他金融产品的不当链接。

有业内人士透露,近年来,国内消费信贷行业发展迅速。目前,“柏华”和“借呗”服务的用户有近5亿,但他们中的很多人并不知道自己的信用服务商是谁,这也引发了很多相关的负面事件。品牌隔离措施可以真正将借贷品牌与其他金融机构提供的服务隔离开来,让用户充分了解信用服务商的信息,避免品牌混淆。

综上所述,支付宝更名其实是为了让用户更清晰地了解借款的功能,同时也更符合金融监管机构的要求。

对于很多读者来说,此刻心里最大的疑问一定是:我能借吗?

答案是:当然可以用。“贷”与“信用贷”分离后,支付宝的“贷”现已成为蚂蚁消费金融公司的专属消费信贷产品,“信用贷”是与蚂蚁合作的金融机构独立提供的消费信贷服务。前者的额度、利率、信用信息由蚂蚁消费金融审批上传,后者的服务由提供服务的金融机构上报,用户的征信记录不会受到此次调整的影响。

但是,肖磊不建议你频繁使用“花呗”、“借呗”、“借条”等网络贷款。这些产品虽然查起来容易,放款也快,但毕竟属于小额贷款的范畴,征信分类和其他小额贷款公司是一样的。过度使用可能会影响个人征信。如果个人征信报告不好看,以后贷款买车买房其实都会受到影响。毕竟银行在放贷的时候还是爱那些传统信用卡用户的。

“能用分期付款的,我就绝对不会用我的钱。”这正是90后贷款消费大军在说的话。不得不说,信用消费工具确实有它的意义。它成功实现了“先消费,后付款”的购物体验,为超前消费提供了极大的便利,满足了我们特定阶段的消费欲望,也解决了我们没有收入时的生活需求。

但也正是因为这种“先消费,后付费”的模式,才培养出了现在年轻人的价值观。在没有持续收入的情况下,用户的消费欲望逐年增加,最终会结出什么样的苦果不言而喻。

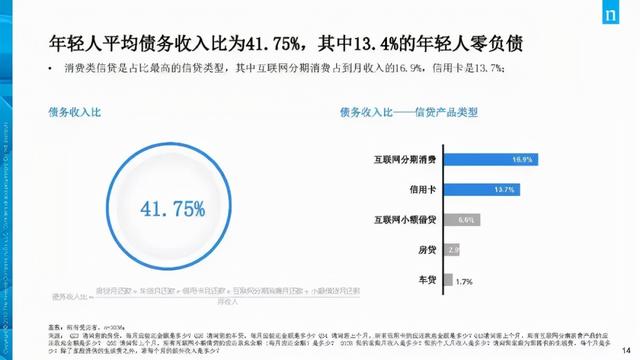

尼尔森《中国年轻人债务状况报告》显示,当代中国年轻人平均负债率达到41.75%,其中只有13.4%的年轻人没有债务。在豆瓣、贴吧等社区,也能看到“戒赌”、“骗子联盟”、“努力还债”等群体,其中不少成员都是消费成瘾的年轻人,因为网络借贷没有门槛,误入歧途,用多笔网贷“拆东墙补西墙”,最终负债累累。

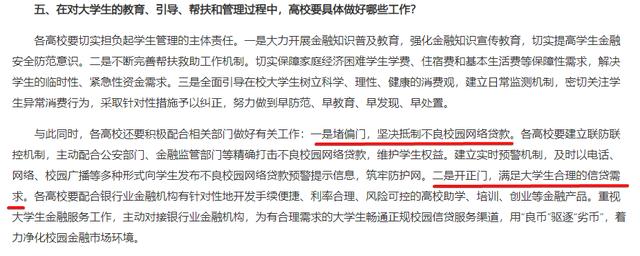

对于那些真正需要钱的大学生来说,未来将何去何从?根据今年3月发布的相关规定,大学需要满足大学生合理的学分要求。今后,大学生仍可在正规银行金融机构申请低风险、低利息的助学、培训、创业等金融产品。至于这些互联网消费贷款,年轻人最好放弃。

相关文章

网友点评

-

头牌浪人

2022-03-14 06:11:54 回复

等敏感字眼,更能让用户安心。但实际上,“借”仍然属于小额贷款的范畴,其征信分类与其他小额贷款公司相同。过度使用可能会影响个人征信。“借呗”更名为“信用贷”后,其自身的“微贷”更加突出,也

-

放肆拥抱

2022-03-14 08:12:14 回复

金融服务”的信息会在“信用贷款”页面显著显示。这样用户在贷款的时候,可以更清楚的知道自己是向谁申请贷款。在这个过程中,支付宝只是成为一个渠道提供者,而不是直接参与借贷过程,这一点非常直接。明确“借贷”定位不得不说,这一次,支付宝的变化让外界

-

梦中遇鹿

2022-03-14 09:40:38 回复

会影响个人征信。“借呗”更名为“信用贷”后,其自身的“微贷”更加突出,也更容易被用户警觉。个人认为在年轻人普遍缺乏自制力的背景下,这样的更新是合理的。去年,广州互联网法院公布了一组数

-

桀骜公子

2022-03-14 03:15:37 回复

额度管理新功能。用户不仅可以在“花呗”和“借呗”页面设置自己的消费额度,还可以设置消费提醒,增加消费报警功能,设置提醒金额,超额消费后通过通知提醒用户,同时增加调整支付顺序、订阅消费周刊等功能。现在,支付宝直接将“借款”更新为“信用贷款”,以区别于

-

江南吃醋王

2022-03-14 03:12:59 回复

承担了巨额校园贷款,上班族也成了“月光族”。其实,最终导致各种人间悲剧的新闻并不少见。公众对各种“信用消费服务”的担忧一直存在。为此,近两年来,支付宝对“蚂蚁花呗”和“蚂蚁借呗”两项信用消费服务进行了多次调整。首先,去年年底发生了“花呗调整年轻用户额度”的问

本文已有1位网友发表了点评 - 欢迎您

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)