全险保险多少钱一年(要不要一棍子打死?“有事赔钱,没事返本”的两全险,值得买吗?)

其他 | 2023年06月16日 | 阅读:164 | 评论:2

“保险每年赔那么多钱。如果没事,这钱岂不是白交了?”

有想法!保险公司喜欢像你这样的客户!

“有事赔钱,没事还钱,多划算!不用担心花钱没着落!”

“能交多少就交多少,大病一场就终身保障!”

“老有所养,病有所医”。没事的话,到时候可以取出本金+利息。

甚至是这样的:“交了保费就可以拿出来了。”......

退货险的销售套路你应该听过不少吧?你颤抖了~?

之前我们已经从数据中分析过,带有身故责任的重疾险价值不值得购买。今天我们也用数据来看看这两款“可退”的保险是否值得买。

(图片来自网络,侵删)

养老保险又称生死保险,是指被保险人在保险合同约定的保险期间内身故,或者保险期间届满仍存活,保险人按照保险合同承担给付保险金责任的人寿保险。养老保障具有“储蓄”和“缴纳/返还”双重功能。

说话就是死了赔钱,活了赔钱。

通俗的理解就是,如果你买了保险,在约定时间内不幸身故,保险公司会赔付你一笔钱,这是身故保险金;如果在约定的时间过后,你的身体没有任何问题,但是你买了两份全额保单,那么恭喜你,保险公司还是会赔你一笔钱,这是生存险。

这类产品完美迎合了部分客户“出事了就亏,没事就返保费”的需求,迎合了国人“保本”的心态,生老病死,中途挂保额,没事就返保费还利息。保命和死亡,这是一个伟大的名字。

其实是一款以储蓄为主的生存险。所有风险都是寿险,所以死亡是赔偿金额,生存是一定保费的返还(100%-150%不等)。如果拆开来看,其实是定期寿险和储蓄险的结合。

养老保障是指保险责任只有两种,即寿险和身故险,生存给付和身故给付。随着中国保险业的发展,养老保障的责任越来越接近年金保险。但养老保障通常是定期的形式,年金保险可以有不同的保障年限。

两种保险的保险责任较少。对于消费者来说,买保险的主要目的是保障。要实现“两全”,保险公司必须不断发展两全的保障责任。所以大部分保险公司都会搭配或者捆绑两全保险和重疾险意外险。

长期以来,养老保障可以为保险公司带来稳定、长期的现金流,产品本身具有保本甚至增值的属性,受到保险公司和消费者的喜爱。当然,在保险知识普及的今天,保险保障得到了很多人的认可,但保险保障其实并不“尽如人意”。

如果你在网上搜索:“史上最zui坑的保险”,会告诉你两个保险是史上最大的zui坑之一。如果你搜索“两险之坑”,你会得到以下结果:

(截图来自百度)

这两种风险之所以为人诟病,主要是因为分红的两种风险。保费高,预期收益低,保险责任少。但实际上,保险责任缺失并不是两个保险的缺陷,而是其自身的产品属性决定了只保生死。

1.单一保障责任:养老保障的保障内容比较单一,一般只有生存和死亡的责任。

2.保费高:两份保险在为投保人提供保障的同时,还能强制储蓄。毕竟交了钱,中途退保就亏了。到期或达到约定期限,可以把钱拿回来。但其溢价水平相对较高。与同样保障身故的定期寿险相比,保费可能高出数倍。

3.预期收益低:养老保障虽然有储蓄,有稳定的预期收益,但预期收益低,性价比差。如果是没有理财功能的养老保障,在通货膨胀的影响下,它的价值可能会越来越小,几十年后的价值远不及今天的价值。

(图片来自网络,侵删)

从寿险的种类来看,最常见的可以分为三种:终身寿险、定期寿险和两全保险。

一切险的保障期限通常是有限的,比如10年、20年、30年,到60年、70年等等。

保险公司销售这类产品的心理通常是部分消费者消费能力有限,接受不了昂贵的终身寿险,所以设计了较短的保障期。而且有些消费者担心花钱,所以保险公司设立了退费,这样“皆大欢喜”。

先说结果。假设我今年交的总保费是10万。30年后,因为没有意外,保险公司给了我10万(多达15万),但你确定30年后的10万(或15万)还是你的“本金”吗?金钱有时间价值。即使忽略时间价值,你还想了解更多关于通货膨胀的知识吗?

假设你觉得安全更重要,这个“本金”(保费)退多少都无所谓。那么,要不要了解一下定期寿险,比两份全险便宜很多?如果把省下来的保费存入银行,最终收益不一定少于10万(或15万)的“本金”!

数据会说话,我们来对比一下:

“案例1”两种风险的纯保险

(数据截图来自保险人app)

一份纯保险有两种风险,没有任何附加险,很好算。

30年50万,到期80万,身故80万,简单明了。10年,30岁男女5万元/年。

拆解成定期寿险+理财型保险形式,即保障期30年的定期寿险+保障期30年的定期年金(不中途领取)。

2022年大麦定寿率:30岁男性,80万元投保30年,10年缴费,年缴保费1970.4元;30岁女性,年保费1065.6元。

通过列表计算定期年金的收益:

“案例二”分红型两全保险

(数据截图来自保险人app)

50万保障30年,到期50万,身故保障50万。可以享受保险公司的浮动分红(分红不确定,随便想想,不保本,不会很多)。10年,30岁男性32595元/年,30岁女性32115元/年。

拆解成定期寿险+理财型保险形式,即保障期30年的定期寿险+保障期30年的定期年金(不中途领取)。

2022年大麦定寿率:30岁男性,50万元投保30年,10年缴费,年缴保费1231.5元;30岁女性,年保费666元。

定期年金的收益为:

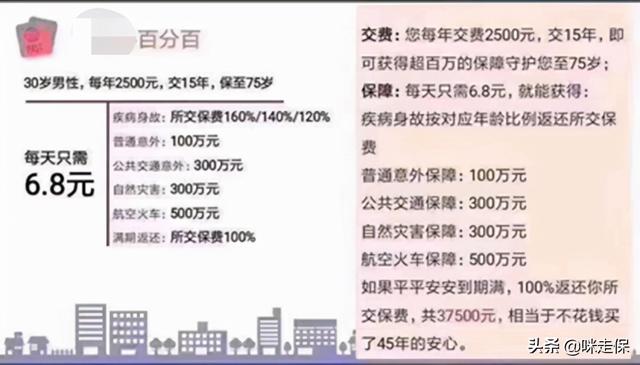

“案例三”退还意外险

一类意外险(如百万骑行、百万快乐行、百万任我行、百万无忧行、快乐行天下等。)其实是意外险+两全保险的组合产品,“保障不花钱”是他们统一的噱头。让我们来看看这个:

每天6.8元,这么多保障,到期还钱,你动心了吗?

我们先来看看保障责任。

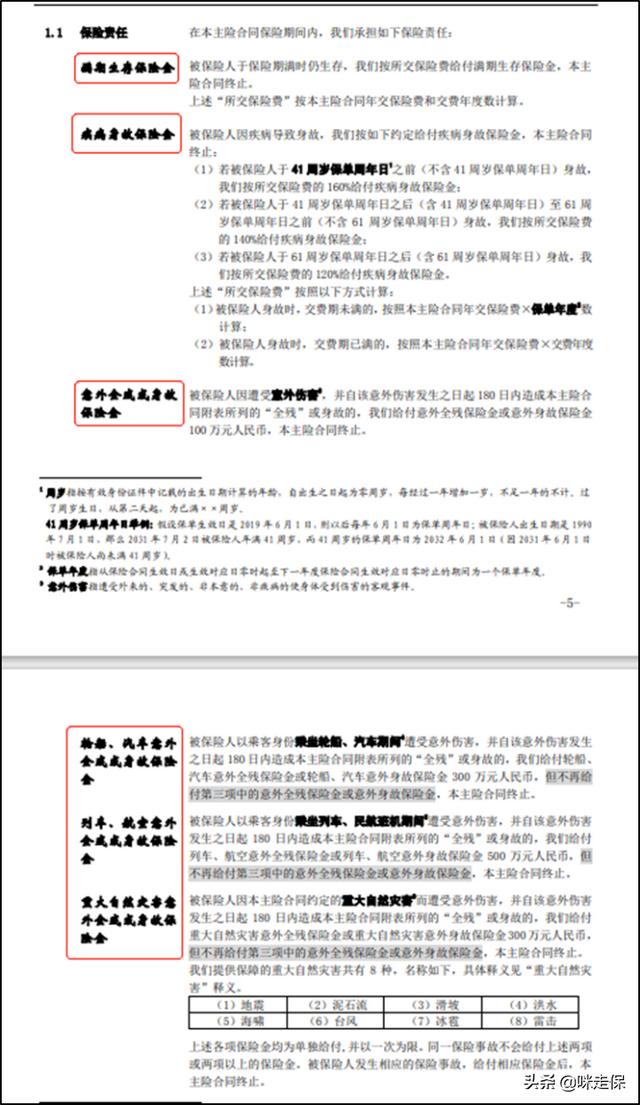

1。只有身故和全残才能获得赔偿。

注意,完全禁用!未禁用。全残和失能,一字之差,差之十万八千里。事故发生时,大多数情况下,没有达到全残等级,所以,对不起,没有赔偿。

案例三:退款意外险条款

2。按时支付保险费

到期费用37500元,下面我们结合第3点一起分析。

3。疾病死亡保险

41岁前早逝,赔付160%,41-61岁,赔付140%,61岁以上,赔付120%。

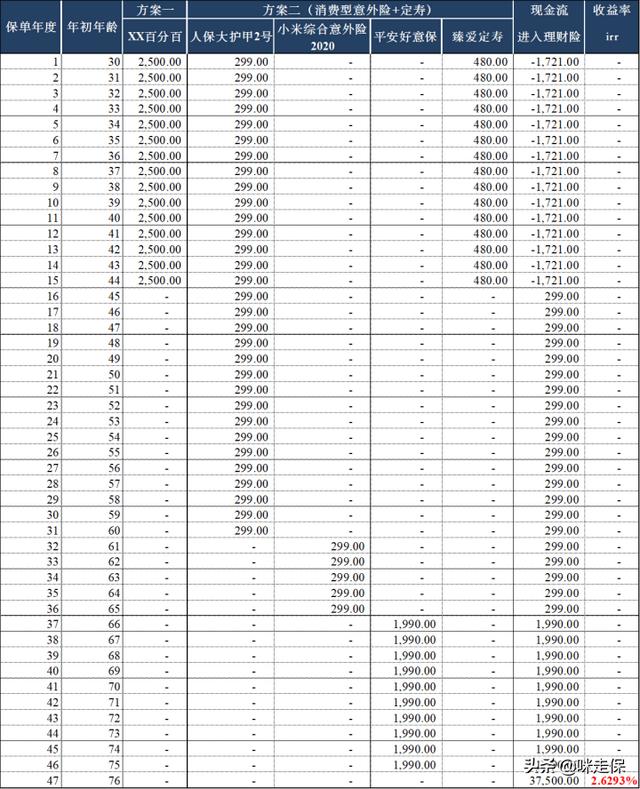

根据zui的计算,2500元/年× 15年× 160% = 6万,是一份保额6万,保障到75岁的定期寿险。

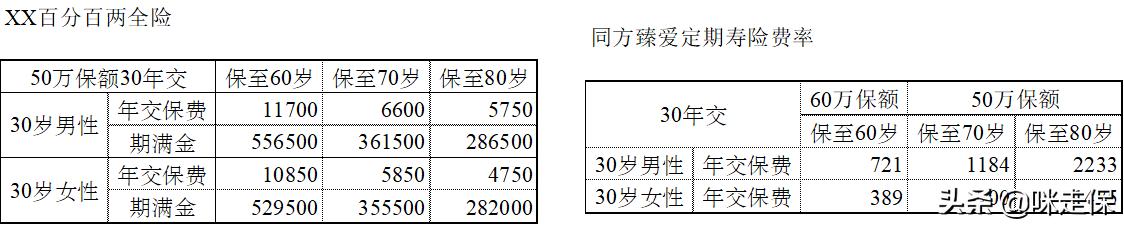

以同方全球珍爱网定期寿险为例,30岁男性,保额60万至80岁,缴费10年,保费6068元/年;20年,保费3496元/年。

折算成6万保额,15年缴纳,保费约480元/年。

意外险方面,100万元保额为PICC大甲2号、小蜜蜂2号超能版299元/年(大甲2号zui、小蜜蜂2号超能版zui的投保年龄为65岁)。平安的20万保额每年398元,zui的投保年龄为80岁,按5份计算(100万保额)。至于航空空意外,这些高额保额不值钱,风险概率太小,还不如意外医疗和伤残分级赔偿。

获取下表:

吃饱了!假设用一年期的消费意外险+定期寿险来代替“没钱买45年安心”的可退还意外险(双方满意),那么你需要做的就是买一份年化收益2.6%+的理财型保险。而且意外保障更全更好!

2.6%金融保险,满大街都是。

“案例四”返还型重疾保险

也是一款名为“XX 100%”的产品:

这叫“免费保险”。乍一看,好像真的不错。我们来看看担保责任:

1。重大疾病保障(80种)和赔偿保障

2。过期退货溢价

3。死亡赔偿金金额

(数据截图来自保险人app)

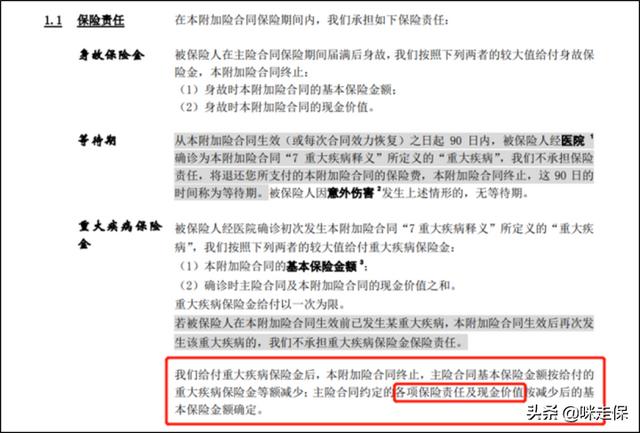

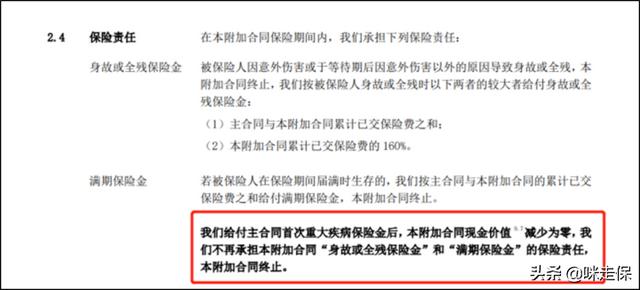

保险缺失我们就不深究了。毕竟是双保险,附加了身故责任的纯重疾险。我们也不讨论附加身故责任的重疾保险,即使是两个保单的共享保障和两个保单期间的附加身故责任,我们都忽略不计(本保险假设两个保单期间的重疾保险赔付后合同终止。成熟呢?要扣!要扣!).

案例四:退款重疾险条款

两款产品的重疾保险金、满期保险金、身故保险金大部分只赔付一项(或分摊保额)。也就是说,如果重疾赔偿发生在养老保障期间,你将无法领取满期给付(或进行相应的扣除)。

需要了解死亡责任的朋友可以点击以下文章:

重疾保险需要附加身故吗?所以很多人都没说清楚。我用数据验证了一下。

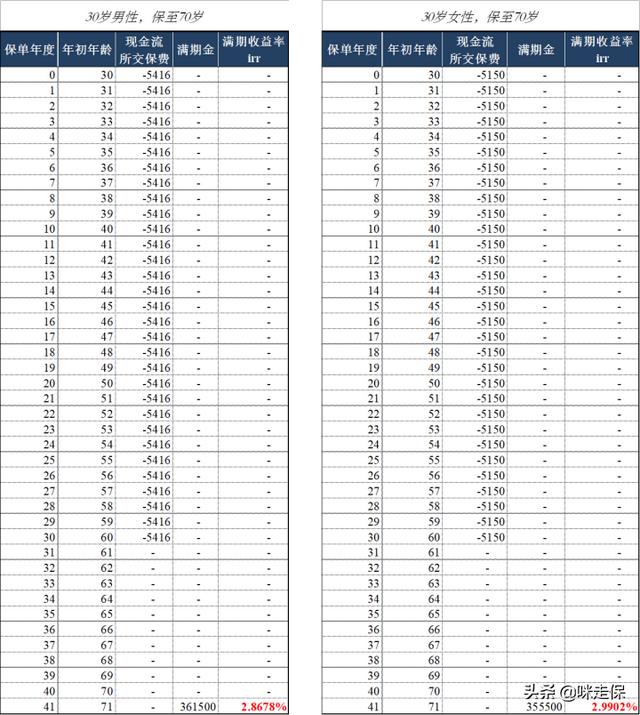

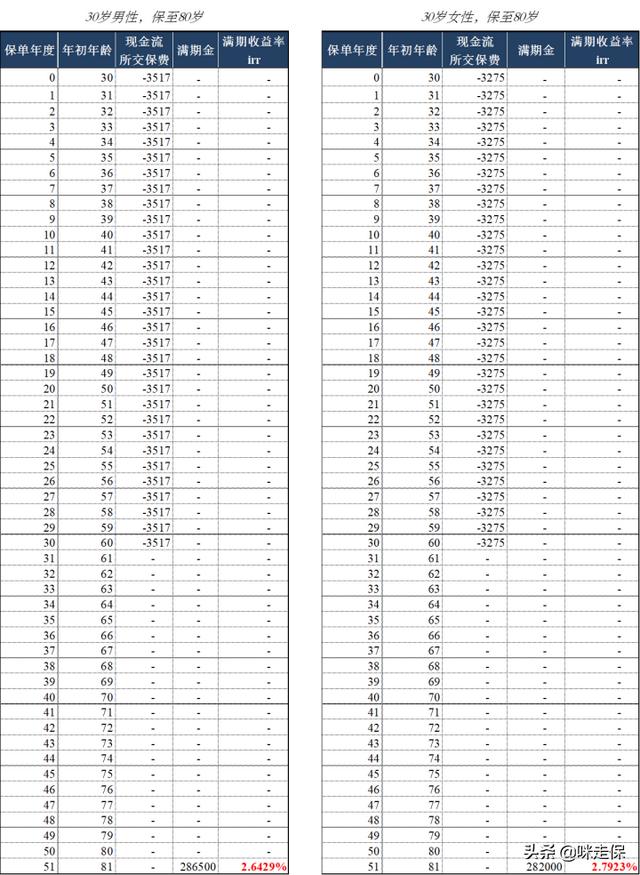

我们这里只讨论这种双保险政策。好的,30岁男,50万保障到70岁,期满交36.15万,每年保费6600元。30岁女性,保额50万元至70岁,期满领取35.55万元,30年后每年交保费5850元。达到60岁和80岁的条件如下:

考虑到保单现金价值在保障期结束时会超过保额,低于到期,定期寿险以60岁时保额60万计算。

同样,换成固定寿险+理财型保险,看看结果是什么:

嗯,最多,最好的情况下,收益率不到3%。这种金融保险不难找吧?

(图片来自网络,侵删)

两全保险绝大多数都是以上四种形式。绝大多数两全保险都不划算,可以换成定期寿险加理财(可能伴有重疾或意外等。),并且可以获得更好的保障和更高的收益。

两个保险的市场表现是,一般保障单一,收益性低,流动性差(只能定期返还)。那么,我们有必要买两份保险吗?有没有哪两份保单值得买?

真的有。

从需求来看,只有极少数人才需要两份保险。从收益性来看,大部分两全保险都不值得买。但不能一概而论,总有例外,市场上还是有一些“漏网之鱼”。这两种保险的好处可能会颠覆你的认知。

我举两个例子(为避免广告嫌疑,我将产品名称马赛克化):

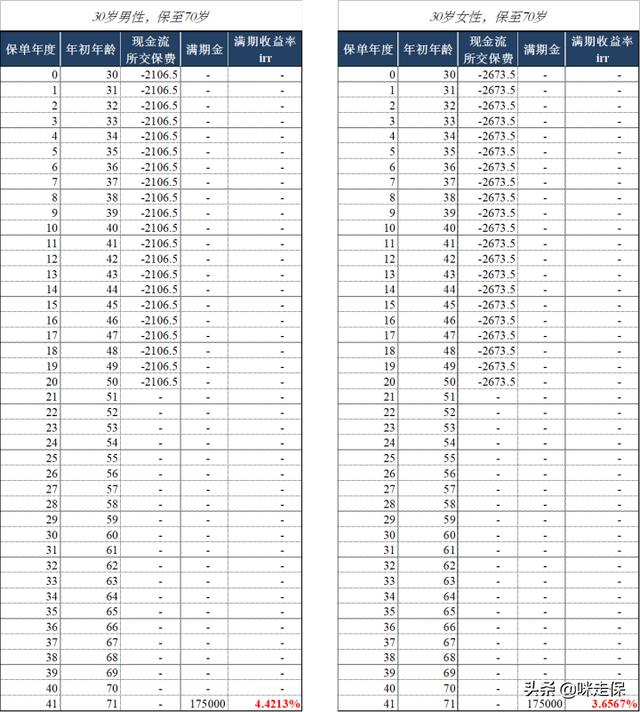

“栗子一”

(数据截图来自保险人app)

这是纯双保险,没有附加险。

50万保额保障至70岁,70岁时可获得17.5万元的满期给付。身故保险金以现价、120%/140%/160%保费(按年龄)和保额中的较大者为准。20年,男女都是3500元/年。

按照定寿和理财相结合,看其收益如何?

2022年大麦定寿率:30岁男性,50万投保至70岁,20年交,年缴保费1393.5元;30岁女性,年保费826.5元。

没想到啊!30岁男性作为被保险人,40岁,70岁到期,在这样的特定条件下,irr可以达到4.4213%,超过大多数理财型保险;作为被保险人,收入差距对于女性来说是巨大的,但是3.6567%的收入也错过了所有的增量终身寿险和大部分的年金保险!

当然,这种保险只适合少部分尚未购买且打算购买固定终身,不想让自己的保费白白浪费,对理财型保险的流动性没有要求的人群。

《栗子二》

这种重疾险是终身保障的,附加相互责任可以保障到60岁、65岁或70岁。

40岁男性,40万投保终身重疾,附加相互责任险至70岁,20年缴费,相互责任险附加保险费率7228元/元;女性费率为7252元/年。

2022年大麦定寿率:男40岁,40万投保到70岁,20年交,年缴保费1412.4元;40岁女性,年保费855.2元。

单从这额外的两全保险收入来看,30年内,男性的收益率可以达到4.9075%,几乎消灭了所有的理财保险!女性也赚4.2239%!

同样,这种保险只适合少部分人,能够负担高额保费(加上重大重疾险的保费,20年40岁男性的缴费率为17412元/年,女性为16520元/年),也是对理财型保险的流动性没有要求的群体。

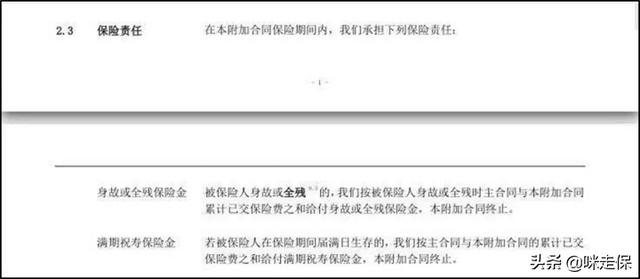

再看一下条款:

“栗子二”重疾保险受双方满意的责任条款约束。

就像前面提到的大部分重疾和相互责任一样,属于“共享保险范围”,也是一种“虚假相互责任”。然后,在这种情况下,你要足够自信。保障到期前不发生重疾理赔,让您获得4.9075%或4.2239%的收益!

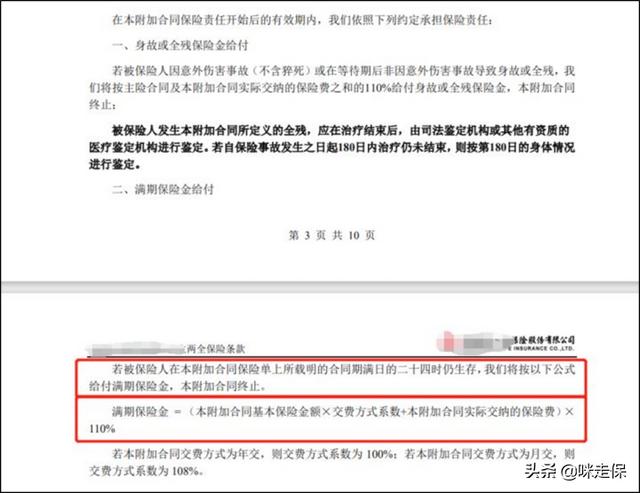

如果有“假满意”,就一定有“真满意”。“真正令人满意”条款呢?大致情况是这样的:

false“满意”条款(1)

false“满意”条款(2)

看,“真实满意”的条款说得很清楚:只要在期限届满时“仍然健在”,就按约定支付满期给付,与是否发生重疾理赔无关。

但“真实满意”的收益率是否值得,按照上述方法同样计算就可以知道。

(图片来自网络,侵删)

1.大部分保单都不值得买。

2.纯保险的只有一小部分,收益确实不错。但它们只适合一小部分人,而且要放弃资金的流动性。

3.各种意外+两满足形式的返还型长期意外险,看起来高大上,其实保障缺失非常大,理财收益也很低。

4.重疾+返还重疾保险需要区分两点:一是“真假”,二是“真实圆满”的理财属性是否能满足你的需求。

(图片来自网络,侵删)

Ps:

买保险从来都不容易。不要轻易买保险。一定要根据自己的身体状况、经济条件、生活习惯等,横向纵向比较不同的产品,选择最适合自己的保险。如果你不了解保险产品的规则、保障、服务、保费,不知道如何选择,请记得咨询身边的保险专业人士。

本文标签: 走完保险肇事者还赔偿吗全险

温馨提示:本文是作者 梁詠琪 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)