银行卡收钱有没有限额(3月1日起微信支付宝个人收款码不能用于经营收款存取5万以上登记)

其他 | 2023年06月16日 | 阅读:162 | 评论:1

最严监管来了!2022年3月起,微信支付宝个人收款码不再作为运营收款!同时,个人存取5万以上现金需要登记资金来源或用途!

1

重!从3月1日起,

个人收款编码不能用于操作收款!

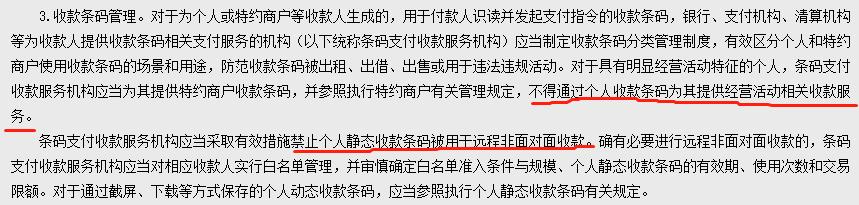

近日,中国人民银行发布《中国人民银行关于加强支付受理终端及相关服务管理的通知》(银发〔2021〕259号)。

其中,条码支付也被纳入监管,对个人收款条码的使用做出了具体规定,将于2022年3月1日实施。

焦点:

1。限制远程采集个人采集码(采集码线下对面不禁用)。

2。个人收款码不得用于业务收款。

3。对收款条码应建立分类管理制度,区分个人和特约商户,有经营活动的应纳入特约商户范围;

要求自2022年3月1日起,一台银行卡受理终端只能对应一家特约商户。此外,限制远程采集个人采集码(主要针对跑分、赌博、电炸等频繁违规行为。);个人收款码不能用于业务收款;藏品条码应分类管理系统;区分个人和特约商户,有经营活动的纳入特约商户范围。

综上所述,该文件在一定程度上加强了支付监管和商户入网管理,可以在很大程度上避免违法行为的发生。合理合规展才是正道。付出不容易,但去做,去珍惜!

2

银行监管收紧!

3月1日起,个人可存取5万元以上现金

资金来源或用途需要登记!

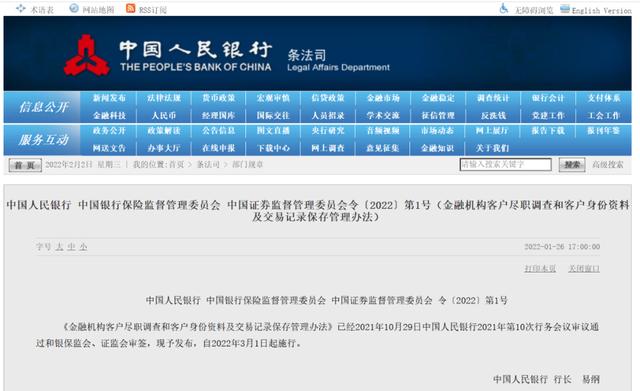

近日,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会联合发布《金融机构客户尽职调查和客户身份信息及交易记录保存管理办法》,自2022年3月1日起施行。

文件中的要点:

1。个人办理单笔5万元以上现金存取款业务的,应当识别、核实客户身份,了解、登记资金来源或者用途。

2.个人办理现金汇款、票据交换、实物贵金属、购买金融产品等一次性交易,需登记资金来源5万元以上。

3.在非开户机构购买基金等金融产品的一次性交易在5万元以上的,应当进行资金来源登记。

对此,中国人民银行有关部门负责人表示,实施1号令的主要目的是预防和遏制洗钱等违法犯罪活动,保护人民资金安全和利益。不会影响居民正常的现金存取款业务。一般情况下,金融机构不需要客户填写信息或提供证明材料,金融机构经过简单的查询和了解,可以直接为客户办理现金存取款业务并登记相关信息,只有在交易明显异常且有合理理由怀疑交易涉嫌洗钱等违法犯罪活动时,才能从客户处获得进一步的信息。

下一步,人民银行将指导金融机构制定实施细则。中国人民银行在认真履行反洗钱义务的同时,应严格执行了解注册客户信息的最低限度和必要原则,不得增加客户负担。尤其是对于老年人等使用现金较多的群体。

3

个人私账收据频繁被查!

滞纳金+罚款400多万!

情况1:

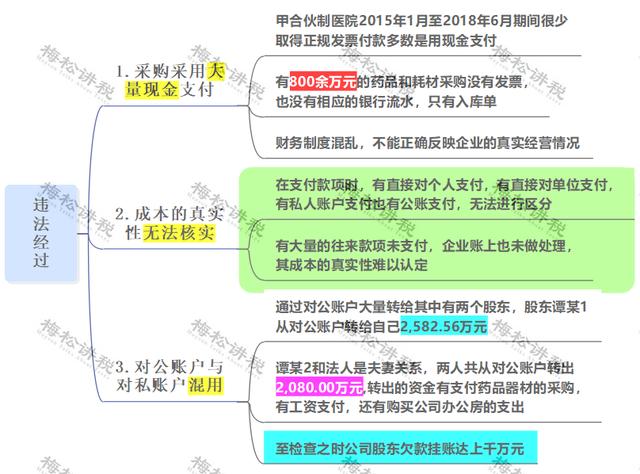

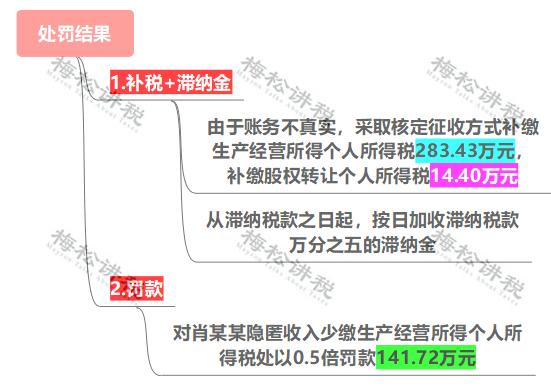

【/s2/】近日,税务局通过大数据成功查处一起利用私户偷税案。

通过运用大数据分析和风险预警,结合金税系统三期、天眼查、自然人电子税务局等。,综合分析研判,锁定肖某某涉嫌偷税风险。

1。基本信息

2。非法进程

3。惩罚结果

情况2:

广东某公司利用员工的私人账户、微信、支付宝、现金等向客户收取装修款。,而且都没有进入公司账户。同时,公司聘请会计,仅按照公司账户少量进行申报纳税。

经查,该公司偷逃缴纳增值税184989.06元,城建税12949.23元,偷逃税款共计197938.28元。公司偷逃税款占应纳税款的97.49%。

最后,该公司的法定代表人张某某和财务总监曾某某分别被判处10个月监禁和罚款。

通过以上案例,我们可以看到:金税加大数据第四期,以及企业通过私人账号、微信、支付宝、现金等方式逃税的情况。,已经不可行了!

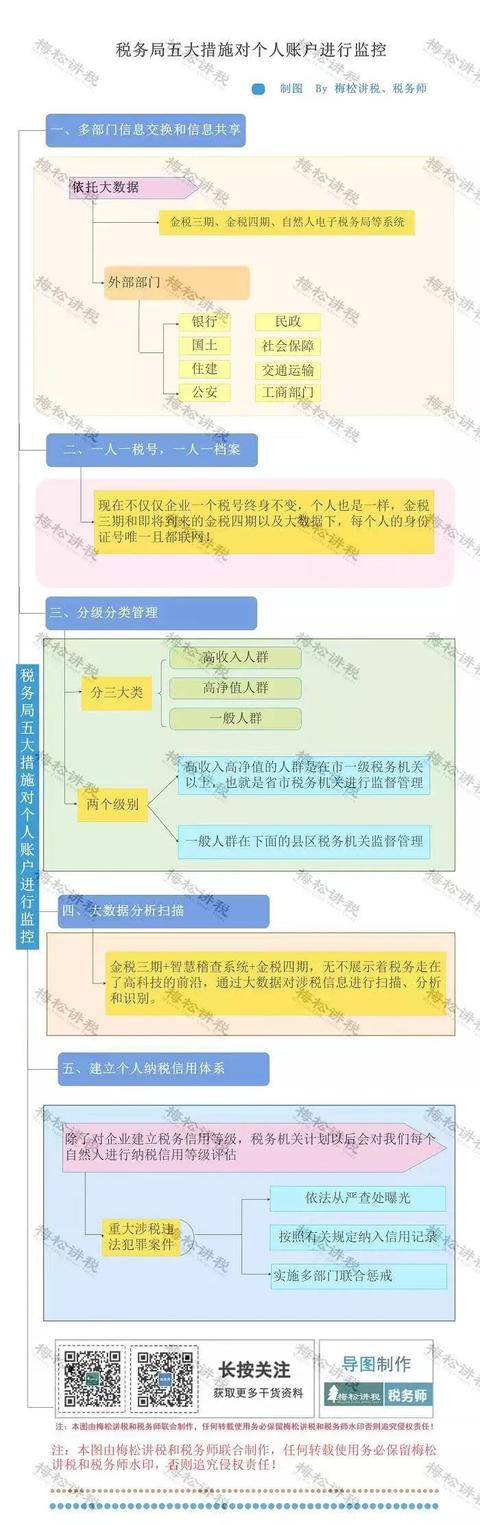

4

从今天开始,税务局将采取五项措施监控私采!

企业要慎重!

5

警惕!个人账户收入高于这个数字[/s2/]

小心点儿

个人账户的大额交易和可疑交易都会被监控!

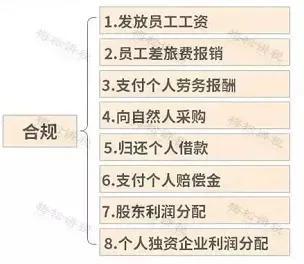

当然,并不是所有的公共事务都是违法的。有八种情况可以安全掉头。

相关文章

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)