走完保险额外要钱(车辆“出险”对下年保费的影响,到底有多大?)

其他 | 2023年06月16日 | 阅读:136 | 评论:1

┃来源:汽车保险课堂

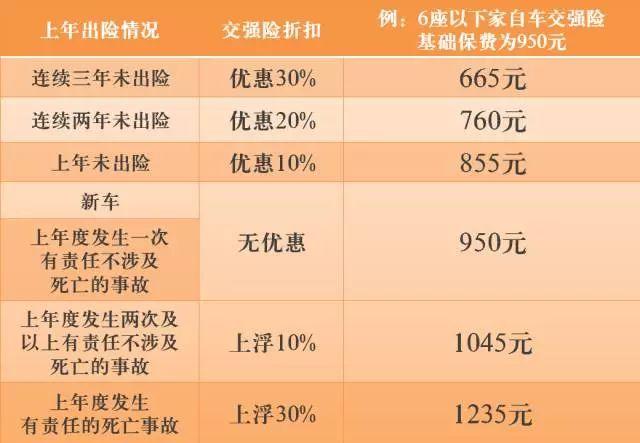

[危险对交强险的影响]

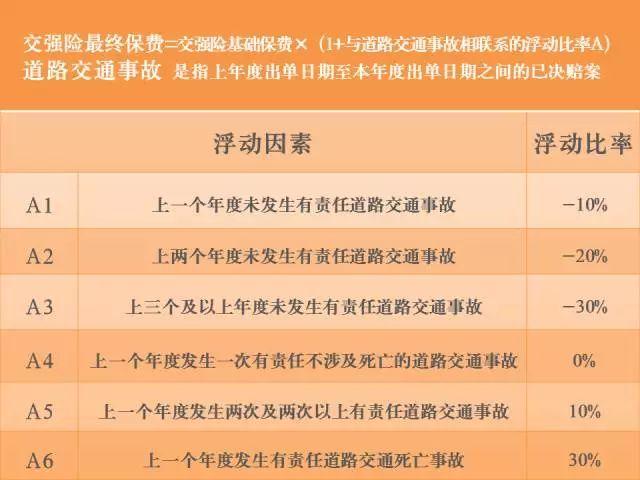

[风险对商业风险的影响]

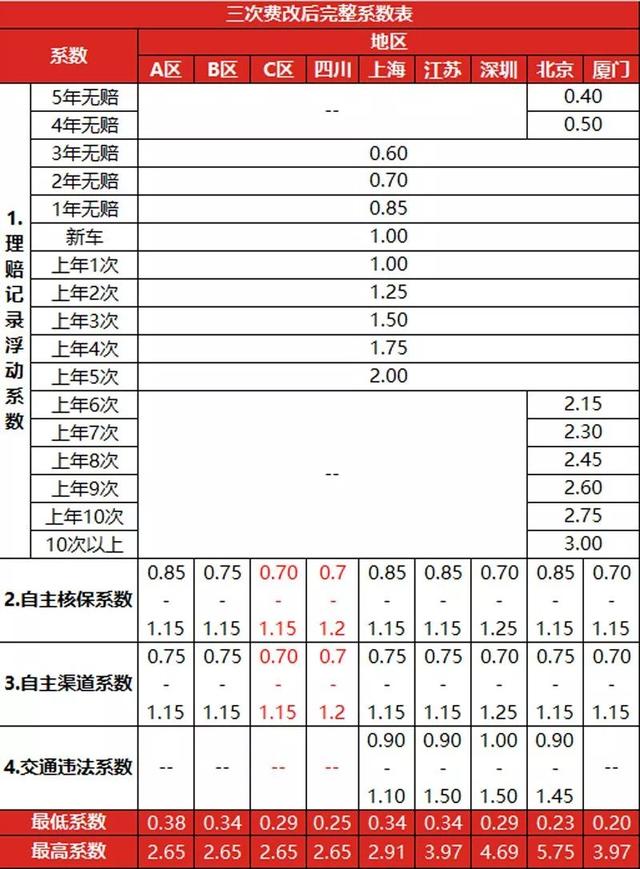

这里有必要提一下车险第三次费改的新政策。

商业车险保费=基准保费×无赔款优待系数×独立核保系数×独立渠道系数×交通违章系数

1。确定每个车主的基准保费,与车型、车年有关;

2。免赔优待系数、交通违章系数(仅北京、上海、深圳、江苏有)与车主索赔次数、违章次数相关;

3。独立核保系数和独立渠道系数由保险公司定价体系决定,一般情况下优质客户会给出下限。

根据上表可以发现,一次理赔,保费的波动还是比较大的。

【教你判断自己是否有危险】

1。先分清谁该负责

不承担责任不影响保费,所以在划分责任时请不要掉以轻心,否则明年买保险会心疼。

如果你有责任,需要保险公司理赔,肯定会影响明年的保费。

2。2000元以内的损失

交强险的保险理赔不影响商业险保费。保险费与商业保险分开计算。如果保险只是为了保险,理赔次数只会对商业险次年的保险折扣产生影响。

第三者强制保险造成的财产损失最高赔偿2000元。第三方财产损失在2000元以下时,不涉及商业险的理赔次数。按照基准保费950元计算,如果上一年度有两次及以上缴费,下一年度保费增加10%至1045元,如果上一年度没有投保,下一年度保费减少10%至855元。可见,强制保险对保费金额的影响非常有限,所以强制保险理赔。

所以除非事故小到刮花了对方的车漆,否则是可以通过补漆来修复的。否则,用交强险理赔显然比“理赔”划算。

3。如果损失超过2000元,考虑商业保险理赔

当对方损失超过2000元,或者本车需要理赔时,就需要使用商业保险。如果,每年第二次理赔后,来年保费上涨1000多元!所以如果是几百的小事故可以解决,建议不要用商业保险。

4。当年理赔越多,投保小事故越不划算。

比如车主不小心撞上了三联车,就要负全责。这辆车损失300元,第三者损失2200元。保险公司正常办理的话,三重车赔付2000元,商业险车损险赔付300元,三重车险赔付200元。这种情况下,建议车主向保险公司申请理赔三联车,放弃商业险,这样明年商业险的保费折扣不受影响,但三联车的保费只会上浮10%。

5。如果不确定是否要索赔,可以先报案,暂停赔付

专家建议:在保险损失不是很大或者不好判断是否理赔时,不妨先办理报案、定损等手续,避免维修店和第三方在维修过程中漫天要价,但暂时不要向保险公司申请理赔。当保险周期即将结束时,可以综合考虑全年的保险情况、损失金额和次年的保费上涨率,再决定是否理赔。

发一个简单的小公式。

赔付第三方2000元以下,交强险

向第三者赔付不足3000元,交强险2000元,商业险放弃理赔

给自己交1000多块钱,上商业保险

交第三方3000元以上,上商业保险

以上建议仅针对普通车辆。毕竟每辆车的保费都不一样,还是要具体情况具体分析。

资料来源:交通事故法律法规

审计:白澍

编辑:李俊

编辑:苏宇星[/s2/]

相关文章

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)