撞死人保险公司赔了自己还要赔钱么(保险盲区:车险自己撞自己能赔么?哪些情况保险公司会拒赔?)

公司法 | 2023年06月16日 | 阅读:151 | 评论:3

在行驶过程中难免会出现一些意外,所以为了安全起见,车主在购买新车时都会为车辆购买各种保险,但是有时候发生意外向保险公司索赔时,却遭到拒绝,得不到相应的赔偿。近日,一汽丰田威驰的一位车主向节目组反映,自己开车时不小心撞到了自家的卷闸门,报案后被保险公司拒赔。.......

一个

撞了自己家,保险公司拒赔?

2020年10月29日,车主熊先生通过网络直播向安徽城市之声《汽车315》节目组反映,其于2019年7月14日在滁州丰之星丰田4s店购买了一辆一汽丰田威驰,至今已行驶7000公里。前不久车辆出了事故,保险公司却拒赔?这是怎么回事?来听听店主熊先生怎么说。

据车主熊先生介绍,2020年10月27日晚回家时,踩了刹车却不小心踩了油门,导致车辆直接撞上了他家门前的卷闸门。

业主提供的事故现场照片

业主提供损坏的卷闸门

随后,我联系了PICC,PICC的工作人员没有到达现场。刚刚电话联系了自己,让自己把现场的照片发过来看看。工作人员看了照片后表示,因为撞了自己家的门,所以不能交钱。如果他们撞了别人家的门,他们可以付钱。

对此,熊先生无法理解。明明是自己不小心发生的碰撞事故,却撞上了自己家的门。他为什么不能付钱?

节目中,我们连线了PICC全国客服中心135号的工作人员:

1.车主熊先生核实清楚了吗?

2.你付不起的原因是什么?你向业主解释了吗?

3.哪些情况不符合保险理赔范围?

10月29日下午,安徽滁州人保理赔部钱先生回复了我们。

钱先生表示:我已经联系了客户,下午会在客户家里见面,讨论如何处理这个事情。但由于距离较远,过去有100多公里,所以具体的谈判结果可能要延迟才能反馈给媒体。如果今天没有反馈,我们将于10月30日上午再次电话通知处理结果。

在客服反馈之前,保险公司也做了一些调查和询问,包括客户所住房屋的使用权,产权人是谁。因为强制保险条款中有规定,被保险人自身财产不属于强制保险损失范围。在意外事故中,很多人会认为强制险在任何情况下都会赔付,但实际上并非如此。可能客户买保险的时候工作人员没有解释清楚这个,然后他们会给车主解释清楚。

10月29日下午,车主熊先生给我们回了电话。

业主熊先生说:是自己联系的,他们今天下午会来现场沟通。

11月1日下午,车主熊先生又给我们回了电话。

车主熊先生说:保险公司给自己解释了理赔规则,它也认可。现在卷闸门要翻新,问题就解决了。

对于熊老师遇到的问题,安徽城市之声《汽车315》节目组将持续关注!

节目组视图

保险公司为了防范道德风险,会出现几种不能赔付的情况。什么是道德风险?就是骗保的行为。比如熊先生这种情况,把自己的车开到自己家门口,在保险公司看来,可能存在因为车门坏了或者车有伤痕,想制造事故骗取保险公司理赔的情况。包括两辆属于同一个人的车,如果两车发生碰撞,那么保险公司是赔不了的。当然,这种情况下,保险公司也要经过一定的实地调查,对车主的疑问进行沟通解释。

II

车主反映的情况普遍吗?

为了进一步了解车主熊先生遇到的问题,在百度上进行了“车撞了自己的东西,保险公司拒赔”的相关搜索,希望对类似问题有相应的参考价值。

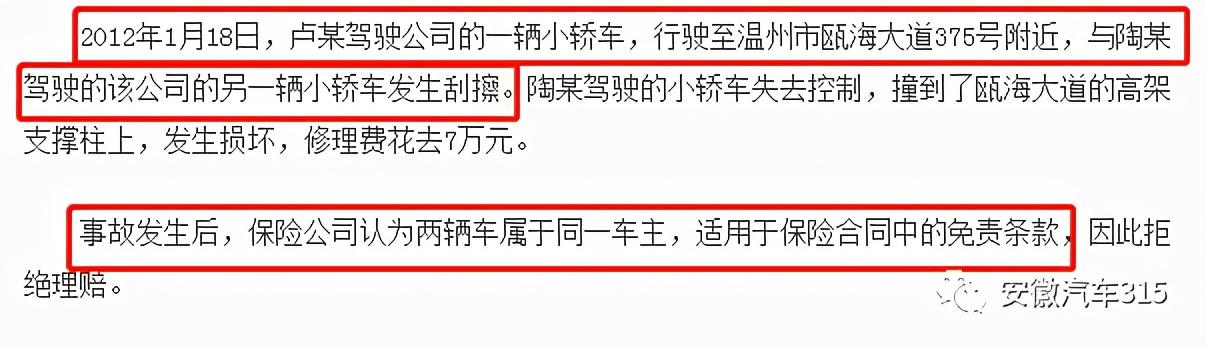

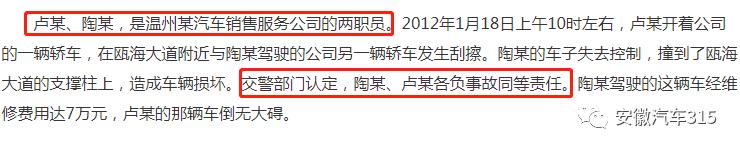

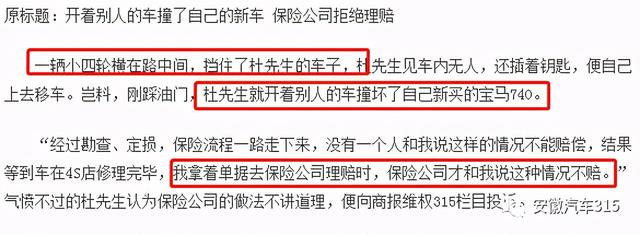

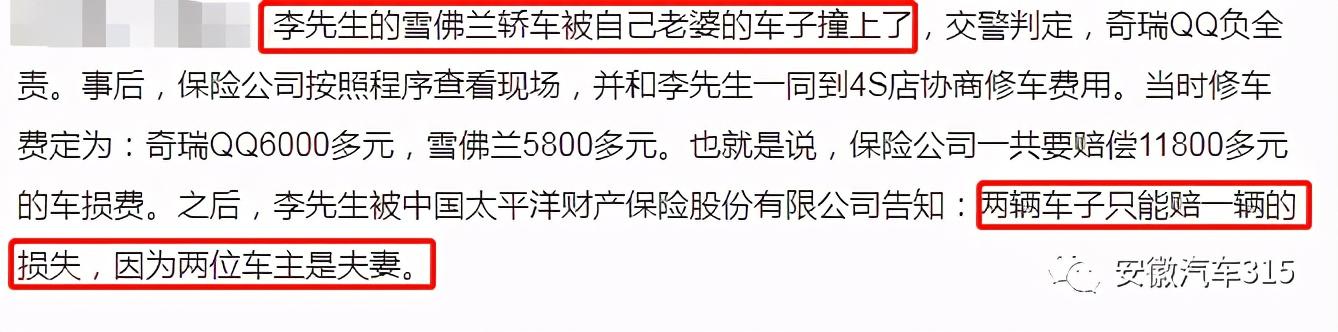

车主询问保险公司是否可以赔偿他的车辆与他的财物的碰撞

某公司两车主相撞,保险公司拒赔

车主问自己的车撞了他的车保险公司能不能理赔

某公司两车主相撞,保险公司拒赔

车主报案开别人的车撞了自己的车,保险公司拒赔

车主询问保险公司是否可以赔偿他的车辆与他的财物的碰撞

车主报告说他被自己的车撞了

车主报案夫妻撞车,保险公司只能赔一辆车

三

有哪些无法摆平的情况?

通过上面的分享,我们可以明白,并不是所有的意外,保险公司都可以理赔。会有一些特殊情况,保险公司是不能理赔的。接下来,边肖将为您梳理,在哪些情况下,保险公司不能理赔:

1.与亲人碰撞不索赔。

在保险条款中,被保险人或司机的家属被排除在“第三者”范畴之外。所以车辆撞到自己家,保险公司是免赔的。同样,被同一单位名下的车辆碰撞,也不能获得第三者责任险的赔偿。另外,同一单位的公交车,相互碰撞,保险公司是不能理赔的。

2.收费停车场被刮花或丢失,不予赔偿。

汽车停放在收费停车场,收费停车场有义务保管和爱护车辆。如果收费停车场发生事故,保险公司会判断是在看护期内收费停车场看护不当造成的。所以大家一定要在收费停车场收过路费。

3.违章驾驶不赔偿

这里的违章驾驶涵盖的范围很广,比如无证驾驶、酒驾、毒驾、驾驶证过期等。都属于违章驾驶,这种情况保险公司不会理赔。

4.车辆维修过程中因事故造成的损失,不予理赔。

在车辆检查、维修、保养过程中造成的损失,保险公司不予赔偿。因为,保险公司认为维修点负责看管车辆,车辆被盗或损坏是维修点的过错。同样的道理,保险公司在4s店、修理厂等维修业务场所发生任何事故都不能理赔。

5.新车未上牌或无临时牌照,或车辆未在规定时间内年检或年检不合格,对事故造成的损失不予理赔。

这些条款可以在保险合同中找到。除另有约定外,发生保险事故时,没有公安机关交通管理部门核发的有效行驶证、号牌、临时号牌或者临时移动证的,保险公司不予赔偿。而且保险合同中明确规定,保险只对合格车辆有效,未年检的车辆只能视为不合格车辆。

6.涉水后车辆操作不当造成的二次损坏,不予赔偿。

这里要注意的是“操作不当”。涉水后,如果车主再次点火,造成汽车二次损坏,这种情况下保险公司是不会理赔的。建议车涉水后,不要轻举妄动,及时联系保险公司,勘察现场。

7.如果超过48小时没有通知保险公司,可能得不到赔偿。

立即报告事故是非常重要的。《保险法》明确规定,被保险人必须在事故发生后48小时内通知保险人,否则对于无法确定或者扩大的损失,保险人不承担责任。

8.未经许可安装的设备将不予补偿。

有些车主喜欢在车内安装各种设备,特别提醒,如果因私自安装造成车辆损坏,保险公司不会进行任何理赔。在车辆损失险和车辆盗抢险的免责条款中,规定了新车出厂时,保险公司对新设备超出原配置的损失不予赔偿。

9.无偿放弃追索权。

在行驶过程中,如果车主被对方撞了,对方全责,但出于同情放弃了对当事人的追偿权,那么在后期,保险公司将不负责赔偿,投保人必须向第三方索赔,才有可能获得保险公司的赔偿。

10、未定损,先修车。

车辆维修前,一定要先完成定损,在定损开始前不要去维修车辆。因为在定损过程中,我们需要和保险公司的定损员一起确定哪里修,哪里换,哪里修。车主私自维修未经协商,保险公司可能拒赔。

特别提醒:当保险公司拒赔时,不要过度恐慌。先查相关规定,或者咨询律师。问一下有没有相应的规定。一方面不能故意“骗保”,另一方面也不能轻易放弃自己的权利。

IV

关于车险理赔的注意事项

除了车主熊先生反映的保险问题,其他车主此前也反映过车险理赔过程中遇到的困难。点击下面的链接了解:

太平洋保险:追尾后因驾驶导致变速器损坏。保险公司没有明确告知风险,那么会赔付吗?

平安:出事后7天7天,43天还在过程中?节目介入后下午交钱?

土地保险:强制指定修理厂?故意降低定损金额,没人接手,挡风玻璃定损200?

最后,再一次提醒大家关于车险理赔的几点注意事项:

车险定损通知一

一旦发生车险事故,一定要尽快报案。保险公司规定事故必须在48小时内上报。如果车主因为工作忙或者忘记及时报案,可能会被保险公司拒赔。建议一旦发生意外,车主最好在第一时间报案,这样对自己和保险公司最有利毕竟越往后拖,得到赔偿的时间就越晚,被拒赔的可能性就越大。一旦走上诉讼之路,必然会耗费更多的时间、精力和成本。

车险理赔通知二

固定损失额的问题。定损员在定损时,会参考市场维修价格,确定合理的维修金额。但由于进货渠道等原因,修理厂的零件价格较高,或修理厂因其他原因导致维修金额高于定损员给出的定损价格。在这种情况下,客户可以与保险公司协商,理赔员将出面与修理厂或4S店协商。这里需要注意的是提前与保险公司确定要更换的零件是否为原厂零件,按照原厂零件报价进行理赔。

车险理赔通知三

是找保险公司定损还是先修?车主千万不要在索赔前维修。有些车主会在事故发生后直接维修车辆,然后按照实际维修费用要求保险公司赔偿。在实际操作过程中,这种情况很容易导致保险公司对修理项目和金额提出异议,导致被保险人不得不承担部分修理费用。除了被保险人和定损员确定的修理价格不同之外,最有可能的是对是否修理或更换个别零件有分歧。一般情况下,保险公司主要是修复车辆丢失的零部件。在这种情况下,被保险人应在修理前提前确定修理方法,避免不必要的纠纷和经济损失。

车险理赔通知四

最后,修复任何确定的损坏。对于前期已经与验船师确认损失金额按照4S店维修方式确定的被保险人,一定不要去普通维修店维修。由于4S店要求的维修金额高于普通修理厂,如果客户按照4S店的定损金额向普通修理厂支付维修费用,相当于客户在理赔时多支付了维修费用,保险公司按照客户实际选择的修理厂标准重新确认损失金额,客户将承担不必要的损失。

另外,如果因为车辆事故对保险公司的维修有异议,可以和保险公司沟通。如果沟通调解未能满足保险赔偿,您可以尝试通过法律途径处理,向法院提供对其抚养费有异议的证据,法院会根据证据做出判决。根据4S店提供的待更换零件的证明或第三方鉴定机构提供的更换证明,可以作为有效证据。

车险理赔通知五

最后,边肖再次提醒大家这个问题:“修车一定要去保险公司指定的修理厂吗?”

答:客户有权自行选择保养单位,而不必去保险公司指定的修理厂进行保养。保险公司的这种做法不合理。

因为保监局明确规定:保险公司应当保证客户自由选择维修单位的权利,不得强制或者变相强制指定车辆维修单位。同时,要监督维修单位使用经有关部门认证、符合原技术规范、备件性能标准和质量合格的备件进行维修。

写在最后:买保险一千天,用保险一段时间。虽然保险肯定不是为了理赔。但是,如果遇到危险,不要惊慌,保护好第一现场,及时报案。在购买保险的过程中,也要清楚了解保险理赔的相关事项,尤其是免责条款。要看清楚,遇到不懂的地方及时提问。另外,如果真的遇到拒赔的情况,也要搞清楚相关规定,及时界定是否属于保险公司的免责事由,防止保险公司扩大对保险条款的解释,故意拒赔,维护自身合法权益。

——//////////——

汽车315的三个提醒:

1。并不是所有的案件都能得到保险公司的理赔。

2。看清楚保险合同中的免责条款及相关说明。

3。在拒赔的情况下,要清楚的知道拒赔的原因。

——/////////——

本文标签: 车祸撞伤人保险公司赔钱个人还要赔吗

温馨提示:本文是作者 一禅法和尚 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)