公司车辆卖掉怎么开票(二手车销售、转让要交哪些税?二手车交易业务又该如何开票?)

公司法 | 2023年06月16日 | 阅读:372 | 评论:2

之前有朋友在群里问二手车的转让和销售。其实今天曹骏就跟大家说了这个问题~ ~

什么是二手车?

二手车是指在报废之前,从字面上看是从一手买家转移到下一个人手中的车辆。其实是“老机动车”。

首先我们来看三种情况(个人销售、小规模纳税人销售、一般纳税人销售)转让二手车的涉税处理。

01

二手车个人销售

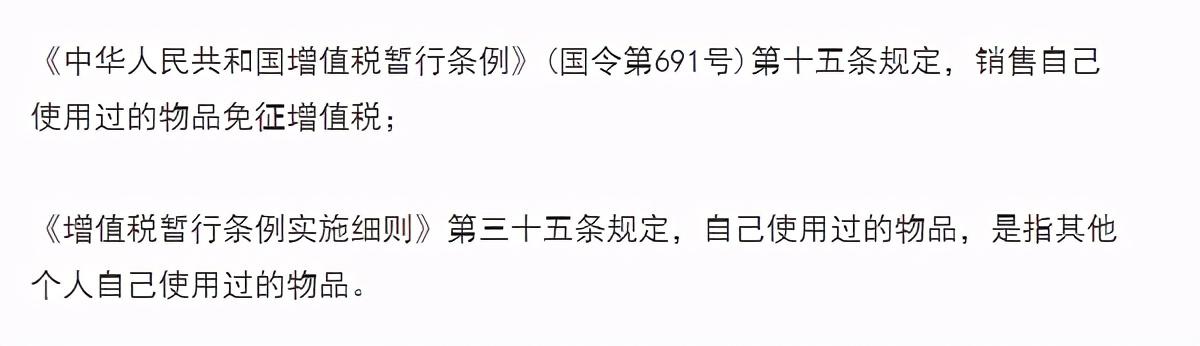

1。增值税:(免税)

2。附加税费:

增值税免了,自然相应附加税也免了。

3。个人所得税:

要求转让方按照“财产转让所得”缴纳个人所得税,即转让财产所得扣除财产原值和合理费用后的余额,按20%的税率计算纳税。

4。印花税:

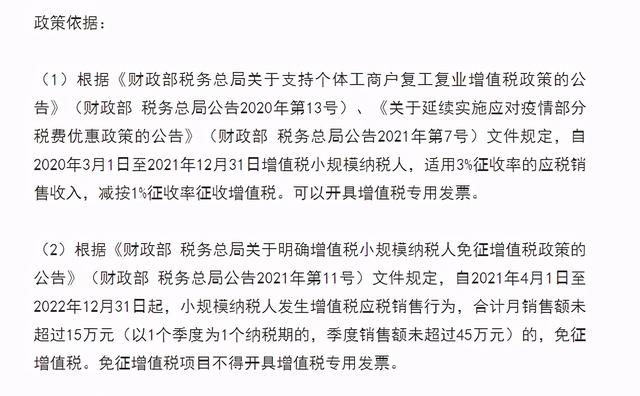

个人转让二手车时,应按“产权转移凭证”的标题,按0.05%的税率缴纳印花税。自2019年1月1日至2021年12月31日,小规模纳税人(含自然人)印花税减按50%征收。

02

小规模纳税人销售二手车

1。增值税:

总体情况:

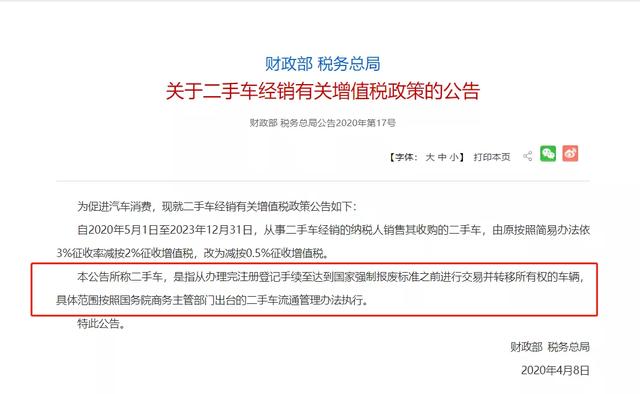

(一)小规模纳税人销售其使用过的固定资产,减按2%的税率征收增值税。

(二)纳税人销售自己使用过的固定资产,适用简易办法按照3%的税率征收增值税不足2%的,可以放弃减税,按照简易办法按照3%的税率缴纳增值税,并开具增值税专用发票。

2。附加税费:

(1)城市维护建设税:在市区,税率为7%;县、镇的税率为5%;其他地区税率为1%。

(2)教育费附加:税基为增值税,税率为3%。

(3)地方教育附加:税基为增值税,税率为2%。

自2019年1月1日至2021年12月31日,减按50%的税率征收小规模纳税人的城市维护建设税、教育费附加和地方教育费附加。

3。企业所得税:

对于固定资产的处置,需要通过“固定资产清算”科目进行核算。最后根据本科目余额结转至“资产处置损益”或“营业外收支”科目计入当期损益和所得税申报。

注:个体工商户、个人独资企业、合伙企业等直接用于生产经营的二手车销售收入。,应并入当年经营所得缴纳个人所得税。

4。印花税:

根据“产权转让文书”的标题,印花税按0.05%的税率缴纳。自2019年1月1日至2021年12月31日,小规模纳税人印花税减按50%的税率征收。

[S2/]03

一般纳税人卖二手车

1。增值税:

(1)简单计税

一般纳税人销售其二手车,属于以下四种情形的,可以按照简易办法减按2%征收3%的增值税:

①纳税人购买固定资产时为小规模纳税人,认定为一般纳税人后出售固定资产。

②一般纳税人出售其使用过的不可抵扣的固定资产,进项税额不予抵扣。

③一般纳税人销售其在营改增试点前取得的自用旧固定资产,按照现行旧货物相关增值税政策执行。

④2008年12月31日前未纳入扩大增值税抵扣范围试点的一般纳税人,销售其2008年12月31日前购买的使用过的固定资产。

(2)一般税收

一般纳税人销售二手车,在下列情况下,适用13%的税率征收增值税:

①一般纳税人销售2009年1月1日以后购买的自用固定资产。

②一般纳税人销售自2013年8月1日起适用消费税的汽车,已按规定抵扣进项税额。

2。附加税费:

(1)城市维护建设税:在市区,税率为7%;县、镇的税率为5%;其他地区税率为1%。

(2)教育费附加:税基为增值税,税率为3%。

(3)地方教育附加:税基为增值税,税率为2%。

3。企业所得税:

对于固定资产的处置,需要通过“固定资产清算”科目进行核算。最后根据本科目余额结转至“资产处置损益”或“营业外收支”科目计入当期损益和所得税申报。

(此处会计处理与小规模纳税人相同)

4。印花税:

根据“产权转让文书”的标题,印花税的税率为0.05%。

以上三种情况是普通企业销售二手车的相关涉税问题

接下来石会继续给大家讲二手车经营企业该怎么做。

01

二手车经销业务

买二手车的时候登记在自己名下,卖的时候再登记在买家名下,需要缴纳增值税。

二手车经销企业从事二手车交易业务,由二手车经销企业开具《二手车销售统一发票》。买方索要增值税专用发票的,二手车经销企业在开具二手车销售统一发票后,开具征收率为0.5%的增值税专用发票。

示例

企业A为一般纳税人,从事二手车经销业务,采用简易计税方法。买二手车的时候会登记在自己名下,卖的时候会开具二手车销售发票。2021年5月收购了一辆二手车,过户到自己名下,含税销售35万。二手车经销公司会给买家开具统一的二手车发票。如果二手车买家还是要求特价票,可以给对方开具0.5%增值税的特价票。

企业A销售二手车的销售额为35万元,

应纳税额=350000/(1+0.5%)*0.5%=1741.30元

02

二手车经纪业务(销售代理)

二手车经纪是指以收取佣金、促进他人交易二手车为目的,从事中介、经纪或者代理经营活动的二手车经纪机构。

示例

B公司是一家二手车经纪机构,专门从事二手车销售的婚介服务。B公司购买二手车不办理转移登记。找到合适的买家后,它直接把二手车从卖家那里转到买家那里,卖家给买家开发票。B公司不需要预付货款,按照买方支付的价款和增值税与卖方结算货款,并额外收取佣金费用。

B公司对卖方收取的佣金或手续费,按照“经纪代理服务”开具发票并缴纳增值税(若B公司为一般纳税人,增值税税率为6%;小规模纳税人按照3%的征收率缴纳增值税的,疫情期间减征1%。)

[S2/]03

二手车直接交易业务

二手车直接交易是指二手车车主不经过经销公司、拍卖公司、经纪机构,直接将车卖给买家的交易行为。

应该在二手车交易市场进行,二手车交易市场开具二手车销售统一发票。

例如:

小规模公司将二手车转让给个人,属于二手车直接交易,应在二手车交易市场进行,二手车交易市场经营者应向买方开具二手车销售统一发票;办理过户手续过程中收取的其他费用应单独开具增值税发票。

练习日常会计实务

本文标签: 用车辆抵押借钱后卖掉抵押物是诈骗吗

温馨提示:本文是作者 爱范儿法 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

网友点评

-

沉默年代

2022-03-14 10:31:51 回复

款,按照买方支付的价款和增值税与卖方结算货款,并额外收取佣金费用。B公司对卖方收取的佣金或手续费,按照“经纪代理服务”开具发票并缴纳增值税(若B公司为一般纳税人,增值税税率为6%;小规模纳税人按照3%的征收率缴纳增值税的,疫情期间减征1%。)[S2/]03二手车直接交易业务二手车直

-

叼着奶瓶闯天下

2022-03-14 04:34:56 回复

03二手车直接交易业务二手车直接交易是指二手车车主不经过经销公司、拍卖公司、经纪机构,直接将车卖给买家的交易行为。应该在二手车交易市场进行,二手车交易市场开具二手车销售统一发票。例如:小规模公司将二手车转让给个人,属于二手车直接交易,应在二手车交易市场进行,二手车交易市场经营者应向买方开具二手车销售

-

侧目不屑

2022-03-14 06:49:11 回复

在市区,税率为7%;县、镇的税率为5%;其他地区税率为1%。(2)教育费附加:税基为增值税,税率为3%。(3)地方教育附加:税基为增值税,税率为2%。自2019年1月1日至2021年12月31日,减

-

最遥远的距离

2022-03-14 08:13:36 回复

核算。最后根据本科目余额结转至“资产处置损益”或“营业外收支”科目计入当期损益和所得税申报。(此处会计处理与小规模纳税人相同)4。印花税:根据“产权转让文书”的标题,印花税的税率为0.05%。以上三种情况是普通企业销售二手车的相关涉税问题 接下来石会继续给大家讲二手车经营企业该怎么做。01二

-

最初进化

2022-03-14 12:56:00 回复

收小规模纳税人的城市维护建设税、教育费附加和地方教育费附加。3。企业所得税:对于固定资产的处置,需要通过“固定资产清算”科目进行核算。最后根据本科目余额结转至“资产处置损益

本文已有2位网友发表了点评 - 欢迎您

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)