信用卡欠款1000被起诉会有什么后果(征信黑名单越来越多,该清退了)

其他 | 2023年06月16日 | 阅读:176 | 评论:1

编辑导语:随着近几年大数据的发展,三方数据平台太多了,几乎每一家都会被列入黑名单。征信黑名单越来越多,是时候开始清退了。本文分析了什么是偿还、为什么偿还、如何偿还以及偿还背后的首要原则。让我们来看看。

目前,我国的债务人数量、逾期和失信人数及其构成结构都没有详细的权威统计数据。

包括央行给出的数据和各种官方版本,都是保守的,有一定的滞后性。而且,有些数据是有争议的。

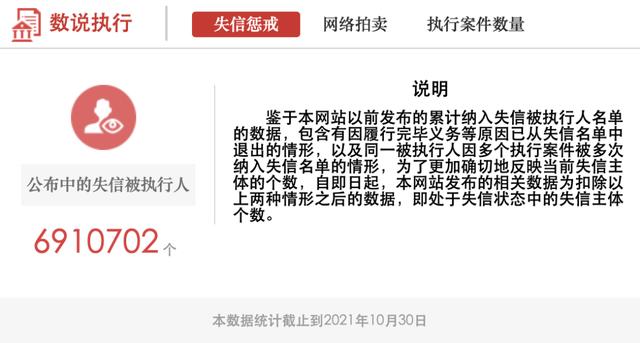

比如失信人数是690w,但实际上老赖的人数绝对不止这个。因为很多人没有去法院,没有被举报。

根据不同官方平台的统计和媒体的报道,我做了反复比较,结合个人经历,做了一些推论,总结了几个数据。

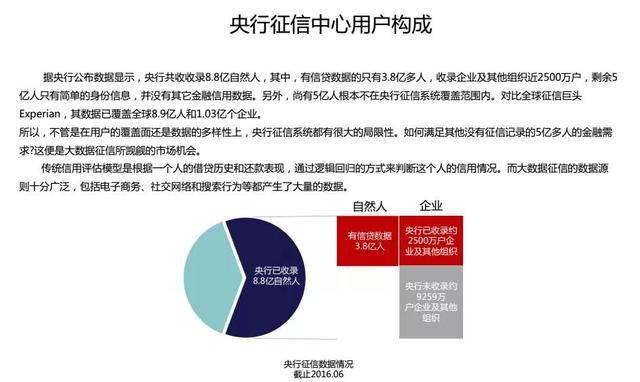

有多少债务人?央行的统计数据不充分。按照征信和共同基金的比例,目前有7亿人,也就是说有征信记录的人数,包括拥有信用卡、房贷、车贷、消费贷、现金贷等的人。

其中大概有75%的人,也就是5亿人,有过逾期记录,包括还款晚了几天的可能,这也算。

大概有7%的人,也就是5kw的人,有严重的逾期记录。贷款行业的传统说法是“连续3次,连续6次”。连3累6是指最近两年连续3个月逾期,累计逾期6次以上。这个连3累6往往影响一个人的房贷和车贷的短期抵押。

其中严重超期的,即超期6个月及以上的,超过3kw人次。

这些逾期的物品,有一部分会被举报到法院,成为失信被执行人,按照上面官方的统计是690w。

这些人不仅会被作为拒绝贷款的黑名单,还会受到航班限制、乘坐限制等等。

毫不夸张地说,各行各业涉及的黑名单数以亿计。

只说现象,不谈问题和解决方法,就是耍流氓。在信贷业务中,使用的黑名单容易积累,容易导致其失效。

我们需要让那些低风险的人退休,就像那些失信的人在演出结束后也会退休一样。

记得差不多两年前,部门开会的时候,我们谈到了清黑名单的问题,然后老板就问大家为什么要清黑名单而不是封杀。也就是说黑名单越来越大。是应该把好人从里面放出来,还是把坏人放出来之后,其他人都放出来?

想起来就有故事。毕竟我太爱说话了。然后我等待暗示。可惜有几个人没有提示我。我懒得说话。

今天突然想起来了,就又拉了一下。基本上就是当时的想法。我总是很困惑。为什么我没有新的想法?

一、何为清退众所周知,风控就是把高风险的人或行为拦下来,让低风险的人或行为通过。

你如何判断高危人群和行为?用数据。

这里要说的是一种数据,黑名单。

做过风控的都知道,我们实际工作中会用到黑名单。这个黑名单库可以是外部数据,也可以是内部业务积累的数据,实际上是各种风险列表的集合。

这个列表很有用,因为已知是不良用户,直接拒绝就好,不用费心做这个做那个。

但是这个列表有一个问题。经常被做成只能进不能出的东西。因为入黑容易出黑难,什么时候想着让别人出来看看是不是不开心,黑人家?

这会导致名单上的人越来越多。这显然不合理。

一方面是时效性,比如一个目前逾期的人不一定一直逾期;另一方面,加入黑名单就是过失杀人。这些人会被用来杀杀用户,然后进一步黑掉更多的用户。

所以黑名单应该是一个准入和退出的系统,可以自动也可以手动。

二、为何清退黑客攻击的逻辑决定了其限制的长度。

就像被拒绝的用户可以放入黑名单,但这是为了防止用户再次申请时重复查询数据,产生数据成本。这个有效期可能是一个月,比较合适,但是长一点就不合理了。因为用户状态发生了变化,重新评估可能会得到不同的结果。

用户的内部风险很容易评估,所以很容易被黑。这些人的信息也可以及时跟踪。

这种黑客规则适合自动设置一个黑客逻辑。

至于外部的黑名单数据,不是让你用的。充不充都无所谓。最重要的是要保证准确。

近年来,随着大数据的发展,出现了太多的三方数据平台,几乎每一个都有黑名单、短信、支付、法院公安、设备、互金等的输出。,都很有钱。

结果就是单子来自各种来源,各种风险,你不知道这个输出的输入是什么。所以在接入的时候要评估它的覆盖面和准确率。

准确性是被击中者的风险。显然,越高越好。其实达到3倍或者5倍的市场风险是合理的。至于覆盖率,不能太高。3%和5%可能更合适。如果达到10%以上,而且能做到这个水平的高精度,那就太夸张了。那么这个数据的可靠性就值得怀疑了。

所以,不怕你停不下来,就怕你停得太多。

不可避免的是,即使有合理的自动盗号机制,也很容易屏蔽越来越多的黑名单。

然后呢?也许我们得想办法手动破解。

也就是一些低风险用户退休。但是这些用户都是拒绝,没有风险表现。

手动撤退相当困难。

三、如何清退有困难也要做。怎么做?

这就是开头提到的问题,是把好人从里面放出来,还是把坏人放出来之后把其他人都放出来?

这本质上是一个风险偏好的问题。

如果我们认为整个样本,也就是要处理的整个黑名单比正常用户差,那么从中得到好人更安全;相反,如果我们认为样本人群和正常用户相似,就应该采取排除坏人的形式,相信我们的模型,因为模型就是这么做的。

风险评估伴随着信心的同时存在。我们使用该模型进行风险评分。分数好的用户中有一群信心高的好人,分数差的用户中有一群信心高的坏人。其余大部分处于中间状态。

因为黑名单差,清除中间用户风险太大。为了安全起见,我们应该抓好人。

这就相当于默认了这些人有问题,找回了那些你可以证明是好人的人。

这就是内疚假说。

陪审团审判,首先假设一个人是无罪的,然后收集证据证明他有罪,如果有足够的证据证明他有罪,就否定他无罪的假设。

我们在做风控黑名单清仓的时候,其实是在采用有罪假设。

具体怎么做?

我们需要一个模型来筛选高置信度的优秀人才。其实无人监管是不合适的,因为这是在找极端的坏人。我们需要定义合适的标签。第一,这些黑名单用户中应该还是有低比例的风险表现的用户,贷款被黑的时候会出现这种情况。第二,图网技术在这里比较适用,因为信用风险可以分散,尽量给一些黑名单用户贴上这个标签。

显然这种退只能退一小部分用户。如果你期望黑名单减半,那就从黑客攻击的有效性入手。

因为难退,作为用户尽量不要黑。

你可能会说,这个自助餐厅不让你进,你就去别家吧。

这些自助餐厅共用一个黑名单怎么办?

四、背后的第一性原理黑名单很容易传递,但同时也很难击退。入黑容易,出黑难。这个事件的背后,一个坏用户的恶劣影响需要很多好用户来弥补,甚至是毁灭性的。

即使我这样写文章,也难免有人回避。

我想强调一下这种做法的合理性。否则,你可能会发现很多事情很难理解。

其实都是风险控制。

众所周知,无论是多么高风险的地区,都只有少数人经历过聚集性风险。绝大多数直接领导都是正常人,只有极少数有过侮辱师德的行为。但因为这些影响足够大,所以“误杀一个,不放过一千个”也是合理的。

当你有选择的时候,排除方法应该更严格。不要想着把他们从黑名单里放出来,这样后续的风控就能解决了。

《孙子兵法》最重要的思想,永远不是战胜敌人,而是保存和壮大自己。

风险控制的重要性怎么强调都不为过,因为打不赢还可以再打,输了命就什么都没了。

不要轻视敌人。

清黑名单的逻辑就是这六个字的思想。

[email protected]��许可,禁止转载。

图片来自Unsplash,基于CC0协议。

本文标签: 信用卡欠了1000块会起诉我吗

温馨提示:本文是作者 老韩的奇谈怪论 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

网友点评

-

少年壮志不言愁

2022-03-14 01:41:28 回复

这个列表很有用,因为已知是不良用户,直接拒绝就好,不用费心做这个做那个。但是这个列表有一个问题。经常被做成只能进不能出的东西。因为入黑容易出黑难,什么时候想着让别人出来看看是不是不开心,黑人家?这会导致名单上的人越来越多。这显然不合理。一方面是时效性,比如一个目前逾期的人不一定一直逾期;另一方

-

渣爷

2022-03-14 03:00:02 回复

比如失信人数是690w,但实际上老赖的人数绝对不止这个。因为很多人没有去法院,没有被举报。 根据不同官方平台的统计和媒体的报道,我做了反复比较,结合个人经历,做了一些推论,总结了几个

-

偷心小贼

2022-03-14 05:59:14 回复

法院,没有被举报。 根据不同官方平台的统计和媒体的报道,我做了反复比较,结合个人经历,做了一些推论,总结了几个数据。 有多少债务人?央行的统计数据不充分。按照征信和共同基金的比例,目前有7亿人,也就是说有征信记录的人

本文已有1位网友发表了点评 - 欢迎您

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)