保险公司不理赔的几种情况(保险不保、拒赔的几种常见情况)

公司法 | 2023年06月16日 | 阅读:187 | 评论:1

今天的分享属于“保险冷知识”。在购买医疗、重疾保险时,担心自己或家人一旦发生保险事故,可以获得经济赔偿,这样就不会再受伤,让事情变得更糟!

所以保险就是一切吗?

买了保险就可以高枕无忧了吗?

商业保险以外的风险有哪些?

今天的分享会让你知道:

1:你买了保险之后,有哪些不在保险范围内的情况

2:常见的拒赔情况有哪些

3:如何避免拒保

好了,言归正传!

1买了保险后,有几种情况保险不保:

主要是指“免责”和“保险责任”中“明确不包括”的情形。

这个部分本身没什么好说的,明明列在那里,你看看就知道了!只不过人性更愿意追求利润,而不是记住对自己没有好处的事情!为了避免保险纠纷,所有的保险产品都有明确的“保什么”和“不保什么”而且写的很详细!

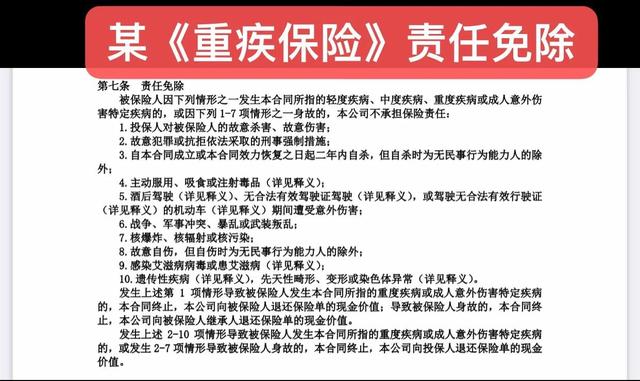

1:重疾险豁免

某公司重疾险责任免除10项。

总结:故意杀人、故意伤害、故意自残、抗拒犯罪措施、两年内自杀;涉毒、酒驾、无证驾驶和驾驶无牌车辆;战争、军事冲突、暴乱、核爆炸、核污染;艾滋病、遗传性疾病、畸形或染色体异常、先天畸形。也就是说:由于条款中明确列出的原因,重疾险公司不保!

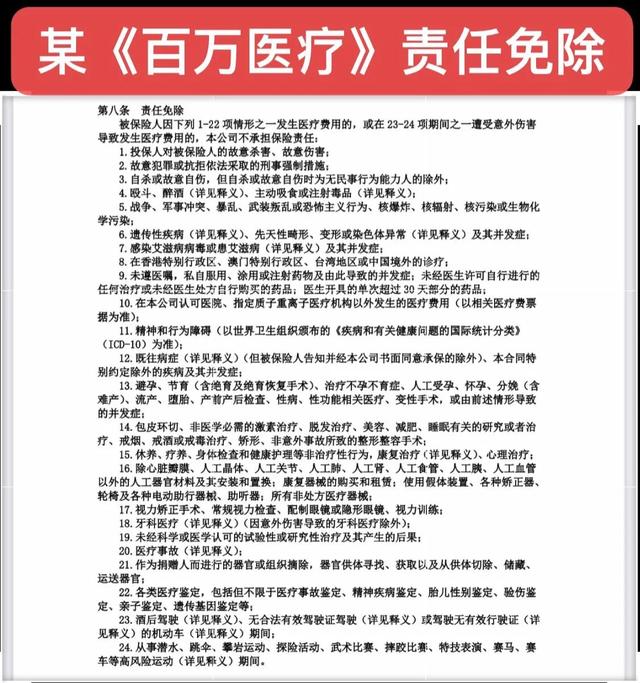

2:免除百万医疗保险责任

百万医疗险有24条责任免除条款。

百万医疗近年来一直很流行。大多数人只知道1万元以上可以100%报销,而且不限于社保药品。所有A、B和C类都可以报销。但是很少有人能记住业务员说的“免除责任”的具体内容!

以本次产品责任免除为例:共24条,前7条与重疾10条大致相同,第8 ~ 24条主要描述:在大陆以外就医,在认可医院以外就医;遵医嘱服药,既往病史,精神行为障碍;避孕、节育、不孕、怀孕、流产、分娩、性传播疾病等。脱发、减肥、美容、睡眠等等;戒烟、戒酒、戒毒、矫形等。;修身养性,改过自新等。;假体、牙科、医疗事故、遗体捐献等。;各种评比,高风险运动导致费用。也就是说,保险公司对条款中明确列出的原因造成的住院费用不做保障!

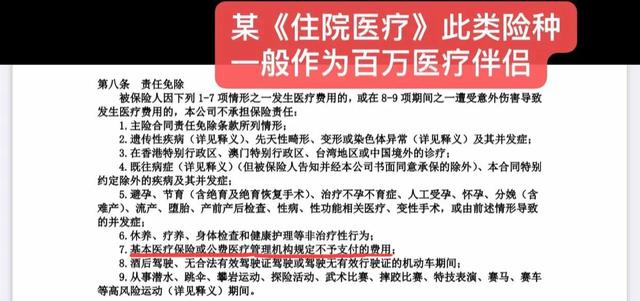

3:免除一般住院医疗保险

就是普通住院。一般买一万保额。

这个“普通住院医疗”有9项豁免,如上图所示。

第七条,明确规定基本医疗和公费医疗不予支付!其实就是说社保、公费医疗、普通住院医疗的报销制度是一样的,不能解决所有问题。甲类药品可以根据药品目录报销,乙类药品患者需要承担部分费用。丙类药物需要患者自己承担。这也是近几年百万医疗大行其道的原因。

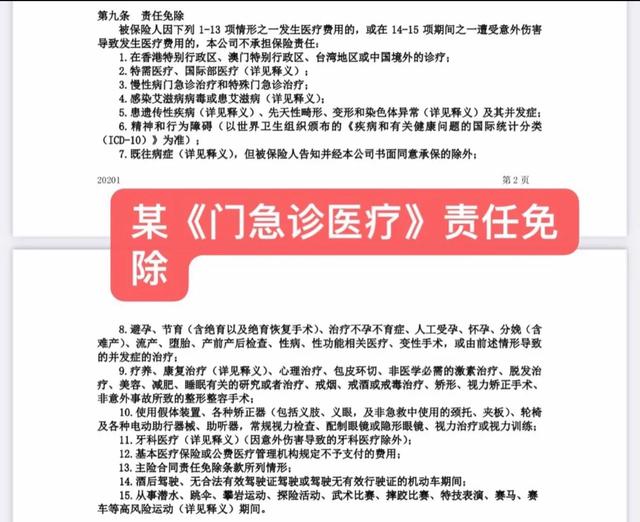

4:免除紧急医疗保险的责任

急诊科医疗责任的15项免责条款

门诊和急诊医疗的豁免项目和百万医疗类似,保险公司无法保障由于中明确列出的原因导致的门诊和急诊医疗费用!上图具体

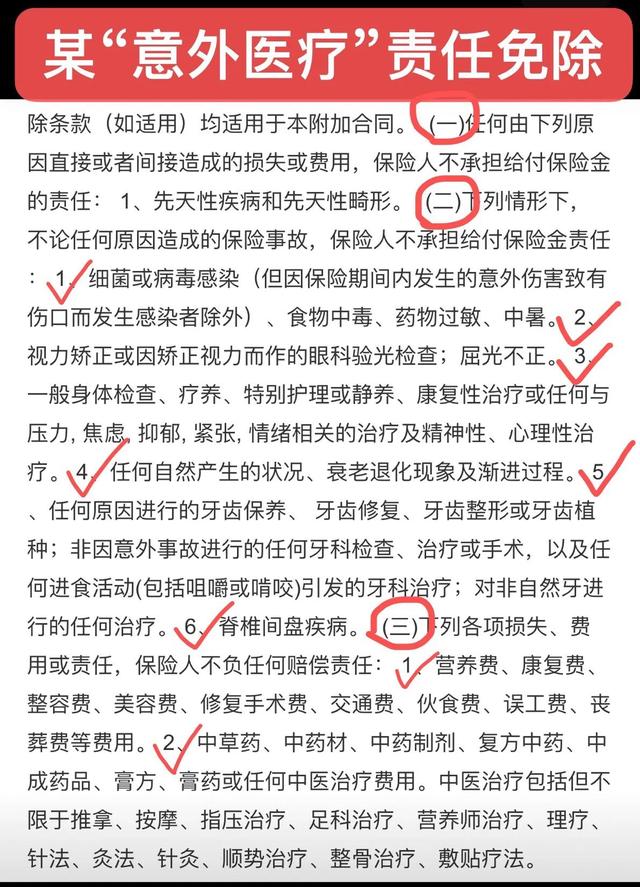

5:意外伤害医疗保险责任免除

意外伤害医疗保险责任的免除

“意外医疗”通常产品的性价比越高,责任免除的内容就会越多。

6:其他“明示”不属于保险责任的情形

一款重疾产品的保险责任

上图清楚说明了不属于保险责任的描述。

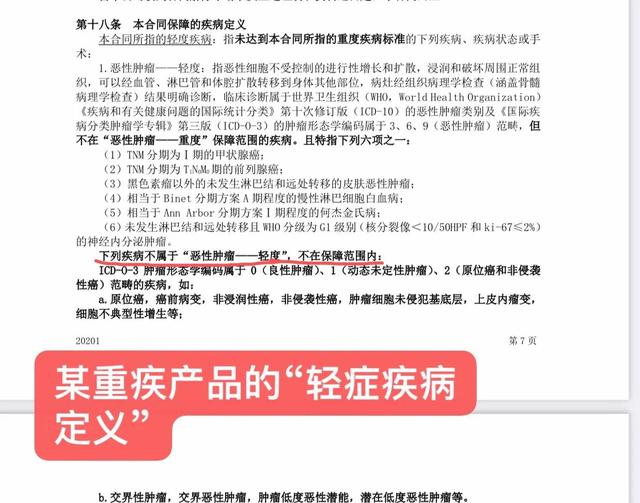

轻微疾病的定义

上述疾病定义中不属于产品责任的描述。

以上1 ~ 6项是常见重疾和医疗保险的“责任免除”汇总,看你自己的合同。由于篇幅有限,我们无法详细展开。同类型产品各公司免责类似,以各自保单为准!

2拒绝赔偿的常见案例有哪些

1:买保险不说实话

这是一个高危雷区。读完这一段会让你受益匪浅!具体有三种情况:

第一:消费者提交理赔时,保险公司会基于大数据调查被保险人的病历,金额高的甚至会派人上门!

如果情况足以影响保险公司是否承保,或者是否与这种疾病有关,就会影响理赔。

其次:我买保险的时候身体很好,但是提交理赔的病历上明确写着我买保险之前有xxx症状,xxx疾病。

都是出于人性。在医生面前,我害怕错过病情的时候,会夸大一些看似不确定的症状,以此来引起医生足够的重视。病人的陈述必须是病历的主要内容。

消费者在买保险的时候会意识到,健康是买保险的前提!因为没有病历,大都会选择说身体没问题!但是病历确实是理赔的重要依据!所以,因病历内容拒绝赔偿的情况屡见不鲜!

第三:社保卡外借。医生在开药的时候,一定要有明确的诊断才能开出相应的处方,而这些诊断会成为当事人的病历,从而影响理赔和购买保险!不要偷社保卡!会对自己造成严重影响!

2:皮疹医院不符合规定。

保险公司对就诊医院的规定都是从二级及以上公立医院的综合科开始的。

这意味着,不购买相应的计划,特需科、国际部、私立医院不能报销,二级以下医院或非公立医院也不能报销。

还有一种情况,被保险公司列入“黑名单”的医院不能报销。

3如何避免拒保

1:实事求是,不要心存侥幸,如实相告

2:充分理解“免责”和“不保险”的内容

3:到了医院实事求是。不要夸张

4:不要出借社保卡

5:找专业有经验的从业者为你服务

摘要:

商业保险覆盖了绝大多数的高风险风险,但也有它覆盖不到的地方!我们需要配置不同的工具,互相补充,互相提高。

只有普及保险知识,消费者不仅知道该管什么,还知道不管什么,理赔引发的纠纷都会减少。

我是一个数金,多愁善感的保险从业者!

本文标签: 保险公司不理赔可以起诉吗

温馨提示:本文是作者 情回中国 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

网友点评

-

逍遥浪人

2022-03-14 06:04:34 回复

区。读完这一段会让你受益匪浅!具体有三种情况:第一:消费者提交理赔时,保险公司会基于大数据调查被保险人的病历,金额高的甚至会派人上门!如果情况足以影响保险公司是否承保,或者是否与这种

-

迷雾森林

2022-03-14 12:33:19 回复

我们无法详细展开。同类型产品各公司免责类似,以各自保单为准! 2拒绝赔偿的常见案例有哪些1:买保险不说实话这是一个高危雷区。读完这一段会让你受益匪浅!具体有三种情况:第一:消费者提交理赔时,保险公司

-

小软熊

2022-03-14 11:54:49 回复

以外的风险有哪些? 今天的分享会让你知道:1:你买了保险之后,有哪些不在保险范围内的情况2:常见的拒赔情况有哪些3:如何避免拒保好了,言归正传! 1买了保险后,有几种情况保险不保:主要是指“免

-

星河影

2022-03-14 02:17:44 回复

今天的分享属于“保险冷知识”。在购买医疗、重疾保险时,担心自己或家人一旦发生保险事故,可以获得经济赔偿,这样就不会再受伤,让事情变得更糟!所以保险就是一切吗?买了保险就可以高枕无忧了吗?商业保险以

-

水手服

2022-03-14 13:00:01 回复

异常、先天畸形。也就是说:由于条款中明确列出的原因,重疾险公司不保!2:免除百万医疗保险责任 百万医疗险有24条责任免除条款。百万医疗近年来一直很流行。大多数人只知道1万元以上可以100%报销,而且不限于社保药品。所有A、B和C类都可以报销。但是很少有人能记住业务员说的“免除责

本文已有1位网友发表了点评 - 欢迎您

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)