追债20万律师费大概多少包含执行费(突然失业,房贷断供,将面临什么后果?)

其他 | 2023年06月16日 | 阅读:171 | 评论:2

断供的代价太大了。

文/八九零

在开始今天的文章之前,我们先做一个“发送命题”。

假设你还不起房贷(即拖欠房贷),可能会有什么后果?(多项选择)

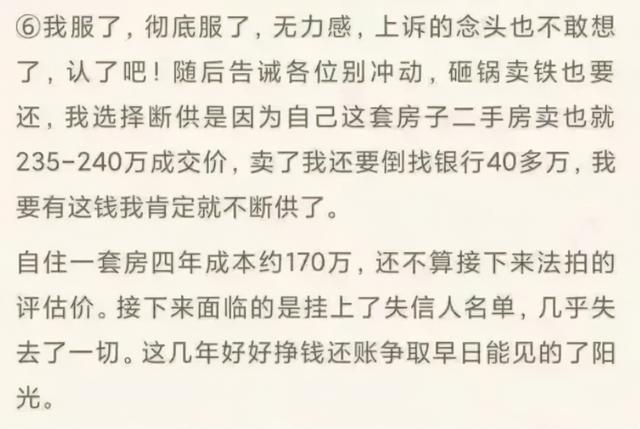

①赔了首付,还了房贷,房子白送给银行了。

②被银行起诉

③上征信黑名单,成为“老赖”

④房子被法院查封拍卖。

⑤房子被拍卖,银行要催债。

小巴揭晓答案。如果你的房贷还不上,以上选项①、②、③、④、⑤都可能出现。可见房贷断供是一件很可怕的事情。

大约三个月前,一位网友讲述了自己房贷的惨痛经历。

2017年,他在燕郊买了一套140平米的三居室,总价426万,贷款金额298万,月供1.68万。从2017年到2021年,他一共还了80.64万元,但因为种种原因,还不起,就断了贷款。

表白被掐断后发生的事情让他始料未及:

1.逾期还款7个月后,被银行起诉,收到法院判决书。判决书显示,借款金额298万元,拖欠本金282万元,4年还款共计80万元,但这80万元的构成是16万元本金加64万元利息。

2.除了剩余的借款,他还需要额外偿还19.3万元,包括:7个月罚息约5万元,案件受理及保全费约2万元,律师费高达12.3万元。

最后,网友说“好好赚钱还债,争取早日见到阳光”。

在网友自述中,他说自己选择断供是因为“买不起”,但还有一个原因是房价跌得太厉害。2017年他花426万买的房子,到2021年直接跌到240万左右。

这意味着,即使他把房子按市场价240万元卖掉,也要再向银行缴纳42万元。

这位网友特殊经历的背后,是一个特殊的区域——燕郊。

燕郊是一个位于河北廊坊的小镇,原本不起眼,但因为毗邻北京,距离天安门广场不到40公里,这里成了“北漂”们的“睡城”,每天有超过10万人往返于北京和燕郊之间。

再加上“首都功能外迁”的传言,燕郊成了“环京兄弟”,房价一路走高。

2010年燕郊房价近万/平米;2016年房价突破2万/平米。尤其是2017年,3月17日北京发布最严限购政策,那些没有北京“房票”的“北漂”和炒房团纷纷涌入燕郊,使得燕郊个别楼盘房价破4万/m2,整体房价逼近3万/m2。

包括上述网友在内的很多人都是最高价上车的。但这辆高价车并没有把他们带到财富之地,而是开到了房价减半的境地。

2017年6月,廊坊发布限购令。非本地户口被要求缴纳三年社保或个税,限购一套房子。一纸限购令让燕郊房价大跌。

中原地产首席分析师张大伟告诉小巴:燕郊楼盘均价从当时的3万多的高峰,到现在不到2万,几乎跌了一半。

这让一些高价购买的人后悔不已。2021年1月,网上甚至出现了“燕郊楼盘免费送”的帖子。

说“赠与”,其实是另一种形式的“转卖”,因为你需要支付后续的房贷。不幸的是,没有人想要免费的,因为这些房子资不抵债。

此外,张大伟还说了京郊的许多城市,如大厂、香河、永清、固安、涿州等。,也经历了明显的下降,但燕郊是最离谱的。当然,大部分人都在坚持还房贷,但当时“抢到顶”的那几个,就是断供的那几个。

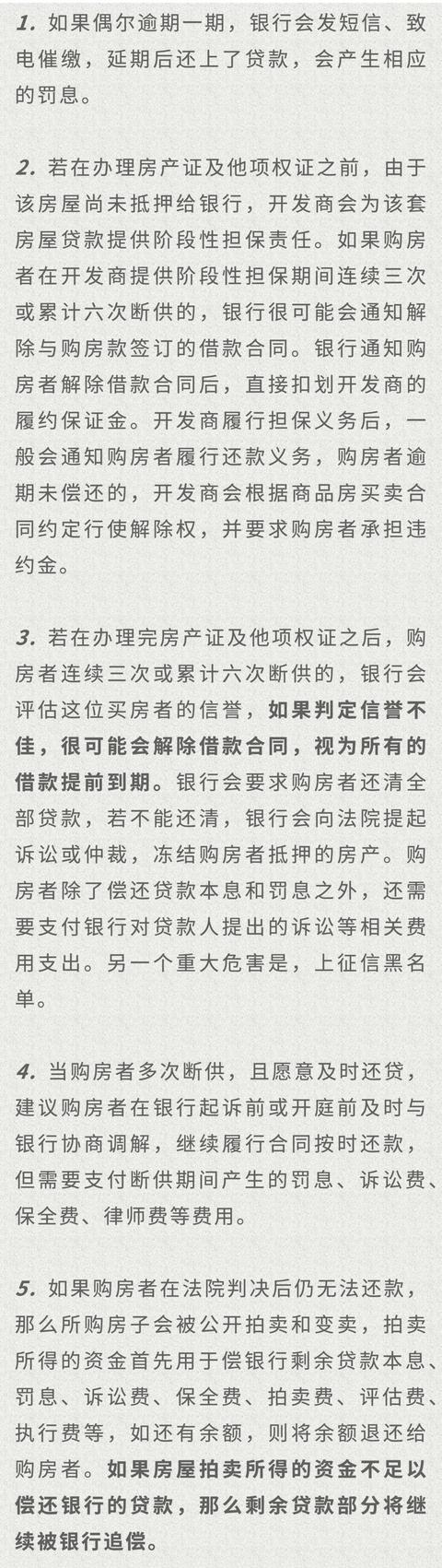

买家失去货源会面临什么样的情况?

安徽中特律师事务所合伙人王秀芬律师详细介绍了一系列可能的后果:

律师王秀芬表示,他处理过几起止赎案件,但一般来说,除非迫不得已,买家不会选择止赎,因为止赎的成本非常高。但是如果买家真的遇到困难怎么办?她补充了几种方式:

(1)要求暂缓偿还本金:与银行商量,要求只还利息,暂缓支付本金。

(2)要求延长还款期限:与银行协商延长还款期限。比如把房贷期限从20年延长到30年。

(3)再向银行贷款:很多银行都推出了“金融按揭”,方便房贷客户将已还的房贷借出去使用,利率比房贷利率高一点。

除此之外,还有一种积极卖房的方式。

北京道科特律师事务所合伙人刘福律师表示,如果贷款未还,应尽快将房屋降价转让,因为如果房屋被法院查封拍卖,拍卖价格会比直接出售低很多。

“房贷不还,大部分业主会选择拆东墙补西墙,甚至借高利贷让房子渡过难关。最后损失空越来越大,导致房子被法院拍卖,他们也上了失信人名单。我已经阻止了至少三个试图通过借钱来偿还贷款和保住房子的业主。他们最终听从了我的建议,将房子折价出售,以缓解经济困难。现在他们又在买房了,经济富裕多了。”刘伟律师说。

此外,还有一种更复杂的情况。如果出现“楼盘烂尾,过了交房期未交房”这种不好的事情,购房者还会继续还贷吗?

刘福律师介绍,中国法律在这方面做出了适当规定。根据相关法律规定,开发商物业烂尾,购房人可以要求解除购房合同和贷款担保合同,未偿还的银行贷款由开发商承担。所以在开发未完成的情况下,要第一时间提起诉讼,解决贷款问题。当然,在法院作出生效判决之前,购房人应该继续还款,避免征信污点。

小巴从多方了解到,按揭贷款违约的情况偶有发生,但目前在国内并不常见。

事实上,个人住房贷款一直被视为银行的优质资产。

民生银行基金首席经济学家钟伟撰文指出,非极端情况下银行违约风险不大,因为在中国做“房奴”的门槛很高。

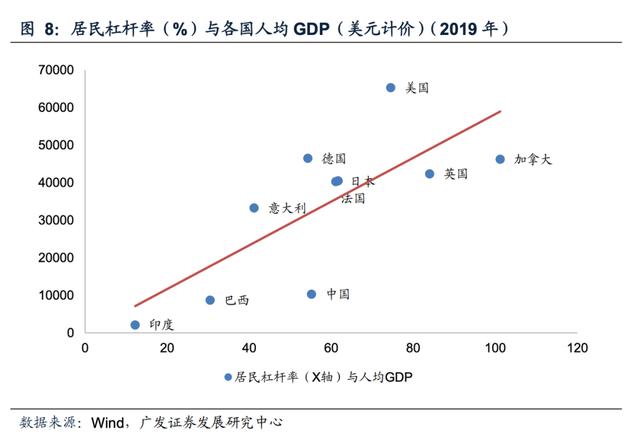

他分析:目前全国首套房首付比例不会低于30%,非首套房实际首付比例不会低于50%。如果用每年发放的房贷加公积金除以年内售出的新房和二手房,中国购房者的杠杆几乎不会超过50%。财富管理、贫穷借贷和中产阶级住房供应似乎是三大需求。

相比个人按揭贷款,住房贷款更容易让银行担心。

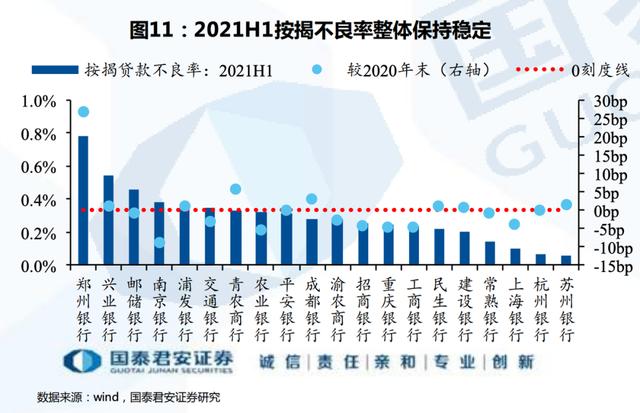

国泰君安证券研究报告显示:一方面,住房按揭贷款平均不良率极低,为0.29%。2021年上半年,大部分银行房贷不良率较年初持平或下降,只有郑州银行的数据出现大幅上升。

另一方面,对公房地产贷款不良率有所上升:2021年上半年平均不良率为1.81%,较年初上升40bp。

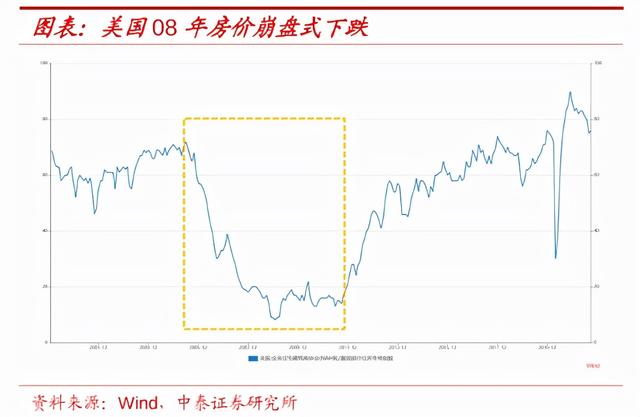

所以房贷违约是国内为数不多的极端案例。那么,国外的情况如何?如果只拿美国做对比,美国的房贷违约概率更大,历史上也出现过大规模违约。

2008年金融危机爆发前几年,美国房地产市场持续繁荣,利率低,金融机构竞争激烈。向没有收入、没有资产、没有工作、信用分数差的美国人民提供贷款,即“次级贷款”。从2003年到2006年,次级贷款在美国抵押贷款中的比重不断上升,2006年已经接近25%。

随后,美国楼市降温,利率逐渐提高。次级借款人的还款压力越来越大,他们很难卖掉房子或为抵押贷款再融资。随后,许多次级贷款人选择切断贷款,最后银行收回了他们的房子。但因为房价卖不出好价钱,机构大规模亏损,最终导致次贷危机。

从次贷机构的破产,像蝴蝶效应一样,引发了美国乃至全球的金融风暴。

当时美国出现了大量的房贷违约,这与美国楼市迅速降温有很大关系,但还有一个因素——个人破产制度。

如果符合条件,银行会在买方贷款断供后收回房产,终止与买方的贷款关系。即使房屋实际价值小于贷款金额,也不会追究购房者的抵押债务。当然,个人信用破产是不可避免的。

也就是说,在美国个人破产法的“加持”下,当购房者未能支付房贷时,债务关系仅限于房产价值加上已支付资金,他承担有限责任和个人不诚信的后果。

相比之下,在中国做“房奴”必须为债务承担全部责任。即使房子被银行拍卖了,拍卖价少于贷款的部分,银行也会继续收。

对此,有人这样描述——“美国会发生全球性的次贷危机;中国只会出现个人版的抵押贷款违约危机。”

为了解决这个问题,小巴咨询了两位律师。刘福律师表示,抵押贷款违约在中国和美国是非常不同的后果,这与个人破产制度有关。中国的个人破产制度还在实验的路上,但他认为真正的个人破产制度在中国不可能大概率实现。

“因为对于恶意逃废债务、转移资产、处理老赖,我们没有足够的追查手段、惩罚程度和执行力度。如果这些事情没有做好,实施个人破产制度是对债权人的极大不尊重,会滋生更多利用个人破产制度的‘老赖’和‘坏人’。”刘伟律师说。

专职律师、浙江经济律师事务所高级合伙人唐也表达了类似的观点。中国人个人财产不清,财产转移也很严重。由于信用制度和财产管理制度的诸多问题,简单地实行个人破产制度仍然是不可能的。“估计很多年都不会出现美国那样的个人破产制度。虽然这位NPC代表提出了个人破产问题,但没有进行实质性讨论。”

他介绍,目前国内唯一的个人破产制度,其实叫“债务集中清算”,不涉及住房抵押,主要针对企业家。当企业已经破产,但个人债务还有很多的时候,就会进入这个程序。

对比中美公民在处理房贷违约问题上的谨慎差异,法律制度是一个方面,另一个原因是美国出现了房地产崩盘。过去几年,中国的房价虽然有涨有跌,但除了个别极端情况,总体趋势是在震荡中一路上涨。

但从去年开始,即使是一二线城市的房地产市场也出现了降温,成交量和二手房价格都有一定程度的下降。为此,各地政府纷纷出台宽松政策“救市”。

至少目前看来,中国整体房价大幅下跌的可能性不太大,出现一波房贷违约的概率也很小。

参考资料:

1.钟伟:为什么我们不想正视房地产市场的常识?》,秦朔朋友圈

2.房地产下滑:如何影响经济?——美国房地产泡沫回忆录,海通证券

3.“房贷违约,中国和美国有什么区别?”,财主家的余粮

作者|李梦晴|值班编辑|吴

编辑|何编辑|郑|屠源| VCG

本文标签: 追债20万律师费大概多少

温馨提示:本文是作者 王立群 发表的文章,不代表本站观点!如有侵权请联系我们删除

相关文章

红际法律

- 最近发表

- 推荐文章

-

- 房屋装修合同范本2019(房屋装修合同样本怎么写?房屋装修的具体流程?)

- 合同专用章有编号吗(注意!漯河老俩口被骗)

- 合同专用章需要备案吗(2022年办理刻章备案都需要什么材料?)

- 合同专用章样式(最高法院民二庭:关于四个公章实务问题的解答)

- 合同专用章图片(公章、财务章、合同章、发票章、法人章,各印章的功能及注意事项)

- 合同专用章和公章的区别(财务章、公章、合同章、发票章,有关印章的最全风险汇总)

- 合同专用章尺寸大小(行政管理:企业印章管理暂行细则(中小企业适用))

- 合同专用章电子章制作(「放心签」合同电子签章怎么弄)

- 房屋装修合同简单范本(房屋装修施工合同范本)

- 房屋装修合同范本2021(房屋装修合同(简单)模板)